Il mercato assicurativo in Italia è in contrazione, servono nuovi investimenti digitali per rispondere alle esigenze di nuovi filoni di business legati all’insurTech per valorizzare il patrimonio informativo di Internet lungo l’intera filiera fra la compagnia assicurativa e il cliente. E’ questo l’oggetto della ricerca di mercato 2017 “Financial Services’ Global Distribution & Marketing Consumer Survey” di Accenture ha sondato l’opinione di 32.715 clienti del settore assicurativo, in 18 mercati. I risultati mostrano che tematiche quali Digital Marketing, gestione del patrimonio informativo, IoT, Robotica, Cognitive Computing e Blockchain rappresentino nuove opportunità per migliorare la relazione con il cliente e il modello di distribuzione lungo l’intera customer journey e su cui le Compagnie stanno investendo.

Il contesto in Italia

Il mercato assicurativo sta vivendo una fase di contrazione, dovuta principalmente al calo di attrattività del comparto vita, che, al contrario, nell’ultimo decennio aveva fatto da vero e proprio traino a tutto il settore. Gli ultimi dati resi noti dall’Ania, l’associazione che rappresenta le compagnie di assicurazione italiane, si fermano a novembre 2016 e dipingono un quadro peggiore rispetto alle previsioni: nei primi undici mesi dell’anno la raccolta premi del ramo vita ha segnato una flessione del 12,5% a quota 78 miliardi di euro. La previsione, per l’intero 2016, è di un calo complessivo del 12,3% della produzione di polizze individuali e collettive, per una raccolta totale intorno a 87 miliardi di euro. Il dato è allarmante se paragonato a quello dell’anno precedente in cui la raccolta premi aveva chiuso il bilancio con un margine positivo di due punti e mezzo percentuali. L’unica via percorribile per frenare la discesa degli utili, secondo Accenture, è data dalla tecnologia: le imprese che riusciranno a investire con successo nell’innovazione, infatti, potranno vincere la sfida con il mercato e con la domanda dei nuovi clienti digitali. Gli investimenti in InsurTech, la tecnologia applicata al settore assicurativo, nell’ultimo anno sono cresciuti del 27%, passando da 1,24 miliardi di euro nel 2015 a 1,69 miliardi nel 2016, un trend in continua espansione soprattutto se paragonato al dato di 870 milioni del 2014 (Dati CB Insights).

I risultati della ricerca

I dati che emergono dalla rilevazione seguono una direttrice ben precisa: la necessità, per gli operatori del mercato, di imprimere una decisiva accelerazione al processo di trasformazione digitale per assecondare le richieste del nuovo consumatore tipo di polizze, diventato molto più sensibile di un tempo al fascino dei grandi player del mercato IT.

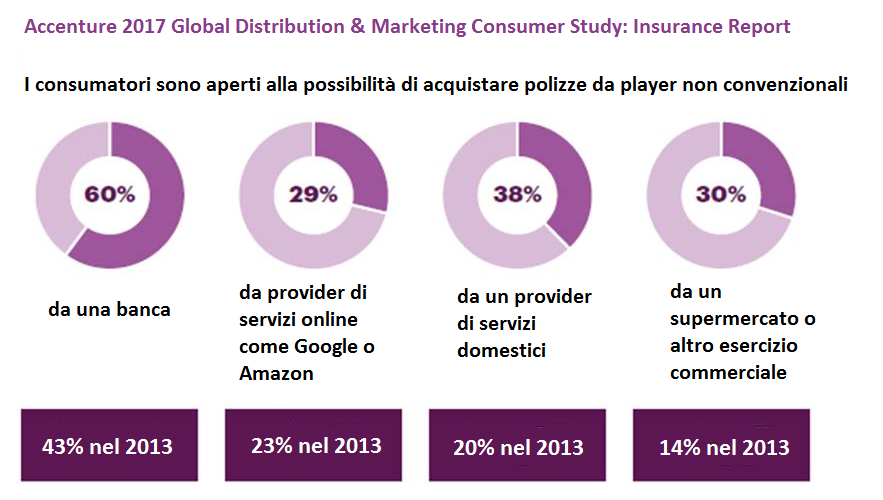

L’Internet of Things è destinata a ricoprire un ruolo da leone: il 64% degli intervistati vorrebbe ricevere in tempo reale notifiche su itinerari con elevata frequenza di sinistri mentre si è alla guida e il 30% ha dichiarato di essere disponibile a considerare eventuali offerte assicurative provenienti da distributori non convenzionali, come Google, Amazon o le catene di supermercati.

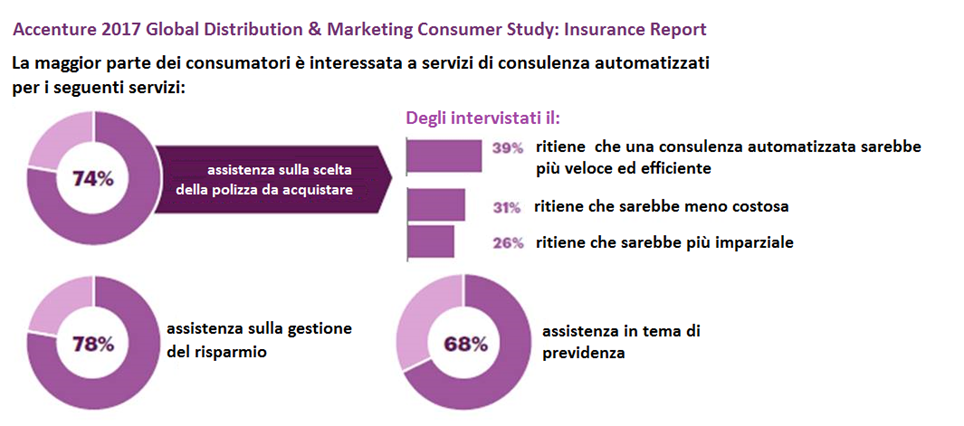

Anche il Robo Advisory avrà un ruolo sempre più dirompente nel nuovo ecosistema assicurativo: il 74% del campione si è detto a favore dell’introduzione di sistemi di consulenza automatizzati in ambito assicurativo. Questo aspetto induce le Compagnie a formulare offerte sempre più personalizzate che abbiano la capacità di distinguersi sul mercato per qualità dei servizi offerti. La tecnologia Blockchain, per esempio, potrebbe consentire alle case automobilistiche di installare sui veicoli sensori in grado di identificare i danni derivanti da uno scontro e attivare la richiesta di risarcimento utilizzando le informazioni del contratto digitale.

A cambiare sarà proprio il modello di business delle Compagnie, sempre più orientate verso una soluzione peer-to-peer, basata cioè sulla creazione di gruppi di acquisto dello stesso prodotto assicurativo per condividerne il rischio, mediante un’organizzazione basata su legami personali o professionali. Dal sondaggio emerge una significativa apertura dei clienti a questo tipo di modello, ad esempio per le polizze Vita – più del 55% degli intervistati – e Auto con il 38%.

Il prezzo resta una delle componenti più significative nella scelta di acquisto del cliente (50% degli intervistati). La quota di consumatori che preferisce utilizzare i canali online per ottenere informazioni su prodotti e servizi assicurativi è aumentata notevolmente nel corso degli ultimi 3 anni passando dal 54% nel 2013 al 68% nel 2016. I siti di confronto prezzi e gli aggregatori di assicurazioni online ora occupano il terzo posto tra le consulenze assicurative, superati solo da intermediari e/o agenti assicurativi e amici e familiari.

“La formula che consentirà alle Compagnie Assicurative di vincere la sfida con il futuro è data dalla commistione tra tecnologia e personalizzazione del servizio. Il modello ibrido sarà vincente perché combina i vantaggi del digitale in termini di riduzione dei costi di distribuzione e di offerta ai clienti di una migliore esperienza multicanale con la consulenza e l’affidabilità garantite dal canale fisico – ha detto Massimiliano Livi, Managing Director Accenture – L’insieme di questi elementi combinato ai prezzi concorrenziali può rappresentare un importante driver di fidelizzazione. La sfida decisiva per gli assicuratori è accelerare l’adozione del modello phygital che consente ai clienti di muoversi senza difficoltà tra i canali, e alla rete agenziale di promuovere le attività a maggior valore aggiunto come le relazioni con i loro clienti basate sulle consulenze offerte”.