Italia

Il quadro complessivo che emerge dal X Rapporto Annuale di ITMedia Consulting, ‘Seamless Television’, sullo stato della televisione in Europa, presentato oggi a Roma presso la FNSI, è caratterizzato dall’incertezza ed è pertanto ricco di incognite. I broadcaster devono affrontare la crescente concorrenza proveniente da nuovi attori in un contesto economico difficile e con ricavi per gli operatori tradizionali tendenzialmente in diminuzione.

Nel 2011, pur risentendo della crisi, l’industria televisiva dell’Europa occidentale è comunque riuscita a raggiungere 94,3 miliardi di euro, crescendo di un +2,7% su base annua, che seppur ampiamente inferiore al +5,6% nel 2010, rappresenta pur sempre un risultato incoraggiante, date le premesse.

La pubblicità risente più delle altre risorse della crisi, chiudendo con un dato negativo (-1%) a cui però fa riscontro un +5,7% di tutti i ricavi provenienti direttamente dall’utente finale. Questi sono dominati ancora dagli abbonamenti, anche se nuovi nodelli di business e nuove modalità di fruizione spingono verso una maggiore personalizzazione dell’offerta, quali ad esempio il Video on Demand (Leggi Articolo Key4biz).

In particolare nel mondo della pay-TV, saturato il mercato di chi accede a questa tipologia di servizi destinata agli alto spendenti, la politica degli operatori consolidati è di incrementare i ricavi per abbonato attraverso l’ampliamento dei servizi anche su nuove piattaforme e device (vedi Sky Go) e di fidelizzare ancor più i propri abbonati per ridurre il tasso di abbandono (churn). Questo stato di cose produce tendenze eterogenee, perché in questo settore entrano nuovi attori e nuove modalità di offerta si affermano (pacchetti a pagamento “light”, servizi di intrattenimento di prossima generazione, come stanno facendo ad esempio Virgin Media e Netflix in UK).

La TV ad alta definizione ha dato un grosso contributo al successo delle offerte digitali in chiaro e a pagamento. Nel 2011 sono più di 500 canali HD di diverso genere in Europa. Oltre la metà sono simulcast di canali SD esistenti. Sport e film sono i generi più popolari, rispettivamente il 18% e il 19% dei canali HD. Tra i driver dell’HD è la crescente diffusione di apparati (TV e STB) che incorporano questa funzionalità a costi sempre minori. É prevedibile una seconda ondata di switch-over dopo il 2016, quando l’HD diventerà la nuova “standard definition”

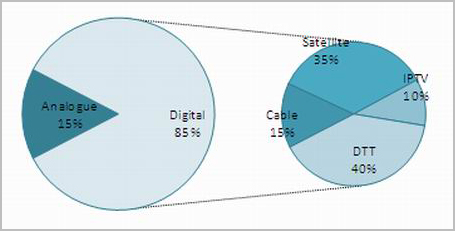

Figure 2. Breakdown of WE TV households by platform 2011

Source: © 2012 ITMedia Consulting

Il panorama audiovisivo è in trasformazione, in seguito alla concorrenza derivante dai nuovi operatori Over-the-Top come Netflix, che nel 2012 ha proseguito la propria espansione internazionale lanciando i propri servizi in Regno Unito e Irlanda. Le offerte OTT come quelle di LoveFilm (di Amazon), Blinkbox (di Tesco) o YouView (il servizio di connected TV capeggiato da BBC), solo per limitarsi al mercato inglese, pongono grandi sfide agli operatori TV tradizionali, che sono indotti ad entrare nel mercato online. Per citare qualche caso: Sky Now TV, Iplayer, Premium Play, Sky on Demand.

Le iniziative hanno natura difensiva, ma possono contribuire a costruire un servizio più ampio, migliore e completo ai propri abbonati, che in tal modo superano la tentazione di disdire l’abbonamento (cord-cutting). L’ingresso nel segmento OTT permette a broadcaster e operatori pay-TV di valorizzare i servizi esistenti fornendo nuovi modi per accedere ai contenuti, accrescendo la gamma dell’offerta ed estendendo la propria influenza sui nuovi media, oltre che generare nuove fonti di ricavi.

Nei 5 maggiori Paesi il 48% dei consumatori dichiara di aver visto un film o uno spettacolo TV via internet. Il PC è il terminale preferito per lo streaming video (68%), seguito da connected TV e lettori Blu-ray connessi (20%).

Per questo motivo gli operatori TV guardano agli schermi secondari come smartphone e specialmente tablet, per consolidare il rapporto con gli spettatori e migliorare il loro coinvolgimento nell’esperienza televisiva. Essi cercano inoltre un posizionamento tra i business model emergenti in seguito alla diffusione di tali dispositivi. Gli schermi secondari offrono un elevato grado di personalizzazione, attivando contatti e raccomandazioni su programmi e contenuti. Per gli operatori TV rappresentano un’opportunità per nuove fonti di ricavo (pay o pubblicità) e per ampliare il concetto di prime time.

Si passa molto più tempo a guardare la TV di quanto si passi online (4 ore contro 15 min al giorno). Ma l’esplosione dei social media e la rapida adozione di dispositivi connessi minacciano la capacità dei broadcaster di trattenere e coinvolgere gli spettatori.

Il tempo trascorso su Facebook non è necessariamente sottratto alla TV. Ma sempre più consumatori, mentre guardano lo schermo TV, si concentrano su dispositivi portatili (smartphone, tablets ..). La misurazione di queste attività parallele nella rilevazione degli ascolti rischia di essere dirompente per broadcaster e inserzionisti. I consumatori usano dispositivi diversi per esigenze diverse: smart TV per la catch-up TV, smartphone e tablet per attività svolte individualmente, come social media. Ma lo sviluppo di app “Social” per schermi secondari – es. Zeebox – che aumentano il coinvolgimento degli spettatori TV potrebbe cambiare in futuro le abitudini degli utenti.

L’uso simultaneo di più schermi crea opportunità per tutti gli operatori: sfruttando il successo dei social media e dei dispositivi secondari connessi, si creano esperienze che migliorano, più che distogliere, la visione TV.

Se non è più un segreto che l’online sta cambiando la TV, è ancor vero che la fruizione della TV tradizionale ricoprirà ancora un ruolo importante. Il futuro della TV è dunque interattivo e Internet sta spingendo le vecchie piattaforme televisive ad adeguarsi.

In definitiva, secondo quanto emerge dal rapporto ITMedia Consulting, la televisione continua ad essere attraente e centrale nell’utilizzo del tempo libero e nelle preferenze dei consumatori ma non è più monolitica e portatrice di modelli unici e consolidati (broadcasting). Personalizzazione, immediatezza e ubiquità sono le condizioni che garantiranno alla TV di continuare a essere attraente e competitiva nell’accesso privilegiato alle informazioni e nell’utilizzo del tempo libero.