Italia

Internet si sta rapidamente imponendo come veicolo alternativo per la distribuzione di contenuti video e televisivi direttamente ai consumatori. Il multiscreen sta cambiando il modo in cui gli utenti interagiscono con i propri contenuti preferiti. Oggi infatti hanno la possibilità di guardare tv e video a proprio piacimento – sui diversi dispositivi in loro possesso – dove e quando vogliono.

Gli operatori dunque, nel concorrere per conquistare l’attenzione dei consumatori, non possono non tenere in considerazione queste tendenze in atto e, nel competere per soddisfare i bisogni dei consumatori, devono essere in grado di offrire la maggior quantità possibile di servizi personalizzati su reti convergenti.

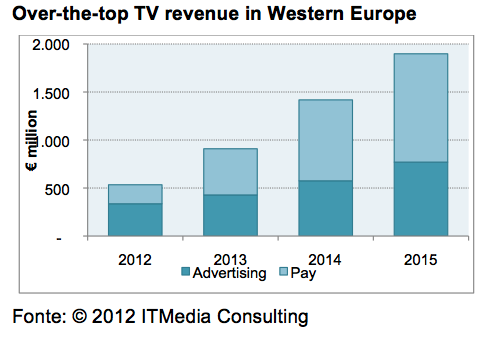

Nel nuovo rapporto The Internet Era of TV – Expanding Entertainment, in uscita il 17 aprile, ITMedia Consulting stima che in Europa Occidentale i ricavi totali dalla distribuzione di Internet video su tv e mobile device raggiungeranno 534 milioni entro la fine del 2012. Di questi, 336 milioni saranno generati dalla pubblicità e 198 milioni dai servizi a pagamento (abbonamenti e pay-per-programme).

In questo mercato emergente, crescendo ad un tasso annuo del 53%, i ricavi da OTT raggiungeranno 1.9 miliardi nel 2015.

Ad uno stadio iniziale il modello di business prevalente per i servizi video in Europa sarà la pubblicità: in questa fase gli attori già affermati utilizzeranno la rete per tamponare le perdite, limitare il cord-cutting e aumentare la fedeltà dei clienti. In una seconda fase tali servizi potranno generare ricavi aggiuntivi a quelli tradizionali. Sicuramente, i servizi finanziati dalla pubblicità avranno in futuro un peso minore rispetto a quelli transazionali e su abbonamento, passando dal 63% dei ricavi totali degli OTT nel 2012 al 41% nel 2015. Come conseguenza, la fetta più consistente delle entrate da OTT dipenderà dalla migrazione dai servizi home video basati su supporti fisici a servizi di noleggio online, come Netflix e simili, e dalla diffusione delle offerte non lineari e time shifted da parte di broadcaster e telco (video on demand, catch up TV, PVR)

Nel nuovo ecosistema televisivo, l’Over the Top TV rappresenta dunque la risposta alla domanda di flessibilità del consumo e maggior scelta dei contenuti da parte dei consumatori che vogliono integrare le rispettive esperienze di visione nella propria vita per condividerla con gli amici, spesso attraverso schermi secondari.

Il potere dell’interazione sociale e aggregazione dei contenuti più attraenti risiede saldamente nelle mani dei service provider, i quali possiedono la chiave per sbloccare il valore dei futuri dispositivi di consumo. Secondo recenti studi, oltre il 40% dei consumatori utilizza i social media su base settimanale mentre guarda la TV, e quasi uno su tre chatta online. È chiara, dunque, la volontà dei consumatori di integrare la loro esperienza di visione con la propria vita online, condividendo le esperienze con gli amici, spesso su dispositivi alternativi.

Il secondo schermo diviene, dunque, complementare al televisore domestico. I consumatori possono utilizzarlo per la ricerca di contenuti pertinenti, per accedere a informazioni aggiuntive su ciò che stanno guardando o per interagire l’un l’altro attraverso le diverse piattaforme disponibili o attraverso le varie offerte rese disponibili dagli operatori.

Non solo: i dispositivi alternativi, se inclusi all’interno di una soluzione multipiattaforma e multiscreen, permettono agli operatori di fare ancora di più. Dal punto di vista del consumatore hanno la capacità di fornire un’esperienza televisiva continua, sempre e ovunque, ed una crescente libertà di scelta. Dal punto di vista dell’operatore possono creare e offrire nuove applicazioni che generano reddito (il che significa maggiori ricavi e aumento dell’ARPU), accrescere la soddisfazione degli utenti (e dunque ridurre il churn), fidelizzare i clienti e costruire brand recognition, e allo stesso tempo estendere i servizi a dispositivi Consumer Electronics connessi.

Tuttavia, in un contesto globale di grave crisi economica, le previsioni di ITMedia Consulting sono prudenti e non individuano una spinta straordinaria a causa dell’incertezza persistente su investimenti e consumi. A questo si aggiunga il lancio ritardato di alcuni servizi OTT, che induce ad una certa cautela.

In conclusione, la chiave del successo della TV nell’età di Internet sarà dunque soddisfare le aspettative dei consumatori e i vari attori coinvolti non potranno prescindere da queste considerazioni se vorranno trarre vantaggio dalle tendenze in atto e dalle trasformazioni future del mercato.