Pubblichiamo di seguito l’intervento del dott. Nicola Borrelli, Direttore Generale per il Cinema Ministero per i Beni e le Attività Culturali al Seminario “Cinema e Finanza: per una cultura industriale del Settore”, promosso da Anica al 67° Festival del Cinema di Venezia.

Per promuovere e consolidare il rapporto tra industria cinematografica e il settore finanziario è assolutamente necessario conoscere le variabili economiche-finanziarie in gioco nella produzione dei film.

Permettetemi di avvalermi, oltre che dell’esperienza sviluppata dalla Direzione Cinema negli ultimi anni, anche di una ricerca svolta, in stretta correlazione dal Multimedia Lab CATTID di Sapienza Università di Roma, diretto dal Prof. Gianni Celata.

L’indagine si basa sui rendiconti economico-finanziari di 25 film sui 126 finanziati dal MiBAC tra il 2006 e il 2009. Il campione è stato scelto casualmente tra gli 80 film distribuiti nelle sale con oltre 150 copie.

Al di sotto di quel numero di copie i film finanziati si possono considerare non propriamente “di mercato”; si tratta, cioè, di pellicole con un forte contenuto di innovazione, ricerca e sperimentazione, caratteri comunque essenziali per alimentare quel bacino di creatività che costituisce un fondamento imprescindibile per il cinema nel suo complesso. Pellicole che quindi possono essere escluse da una logica stretta costi/ricavi, quanto meno a livello di singolo film.

Al di sopra di quel livello si collocano film che possono considerarsi propriamente di mercato per i quali è doveroso fare una verifica in termini di risultati economici.

Cosa si ricava da questa indagine del MultimediaLab e quali policy il Ministero può suggerire e se possibile supportare per consolidare un rapporto strutturato e non episodico tra industria cinematografica nel suo complesso e il sistema creditizio?

Il punto di riferimento saranno principalmente i valori economici medi tratti dal campione di 25 film finanziati dal Fus.

Le caratteristiche del film finanziato dal FUS

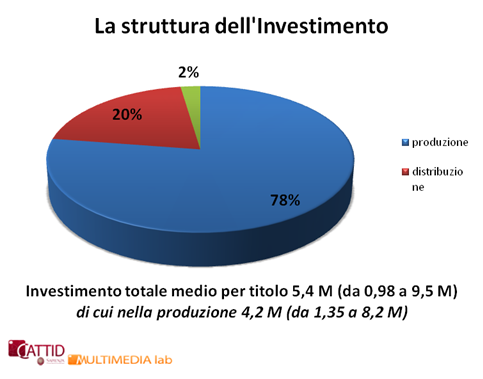

L’investimento medio è stato pari a 5,4 milioni di euro per film, con un range tra i 25 titoli che va da 0,98 a 9,5 milioni.

Questo investimento medio, se si esclude la parte di dedicata alla distribuzione e all’export, è pressoché pari ai 4,4 milioni che i dati Anica assegnano come investimento medio ai film con un budget superiore a 1,5 M di Euro. (Vedi Grafico).

{kind=link}

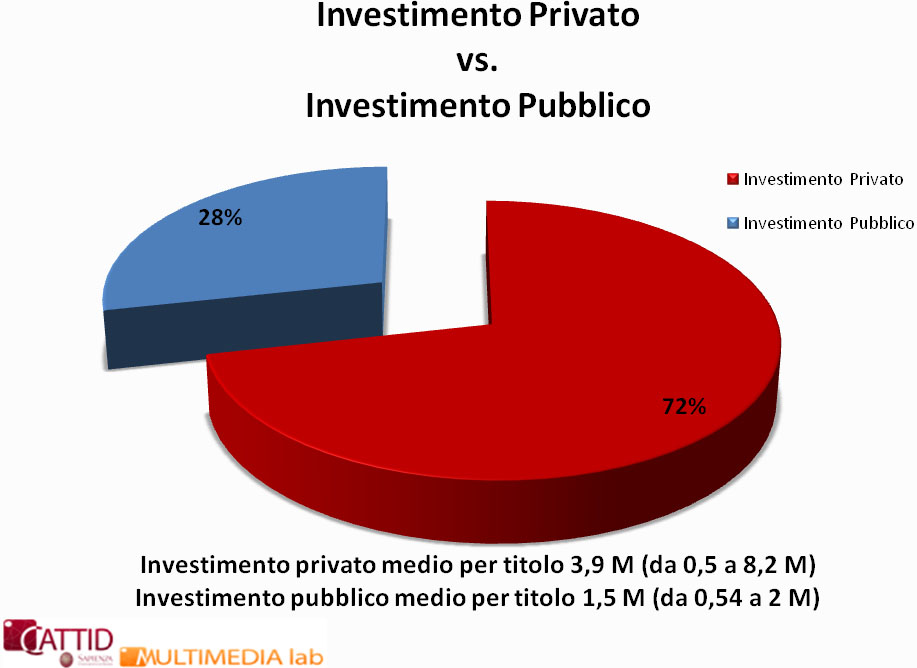

Il FUS copre il 28% dell’investimento con un range molto stretto che va da 0,54 a 2 M di euro, indicando quindi una variabilità molto inferiore a quella dell’investimento finale e quindi dell’investimento privato che copre il rimanente 72%. L’intervento del FUS si riduce, effettivamente, al 20% se si considerano i rientri allo Stato da parte delle società cinematografiche del campione.

In termini di valori assoluti le 25 produzioni del campione con il FUS hanno ricevuto un contributo di circa 26 milioni di euro, al netto dei rientri allo Stato. Nel caso di applicazione del sistema tax credit interno pari al 15% del costo della produzione, avrebbero ricevuto un contributo di 14,6 milioni sottoforma di credito di imposta. A questi andrebbero sommati i 12 milioni di Euro di quota sugli incassi che non sarebbero tenuti a restituire allo Stato. Il combinato disposto ammonta a 26,6 milioni di Euro che è superiore ai circa 26 milioni di Euro acquisiti con il sistema FUS (contributo iniziale pari a 38,6 milioni di euro meno i rientri allo Stato di 12 milioni di euro ).

Nel caso in cui al tax credit interno, pari al 15% del costo, si aggiunga l’apporto di un investitore esterno ragionevolmente quantificabile nel 25%, si raggiungerebbe una quota di copertura del budget di produzione sensibilmente superiore a quella precedente. Senza considerare la possibilità di cumulare, a certe condizioni, anche il tax credit alla distribuzione per un importo pari al 10-15% delle spese di distribuzione.

Con l’indubbio vantaggio di essere disponibile per un numero più vasto di film, di non dover essere restituito, e con le caratteristiche di automaticità, trasparenza e immediatezza di utilizzo rispetto alla spesa che lo hanno fatto apprezzare anche da Soft Movie Guide di Screen International. E’ uno strumento, si potrebbe dire, più “democratico” del FUS, e, dal punto di vista della struttura finanziaria dell’impresa, più “sano”, che diventa così più “leggibile” in un’ottica di coinvolgimento della finanza e degli investitori esterni. (Vedi Grafico).

{kind=link}

Permettetemi quindi di affermare che la prima policy di convergenza tra Cinema e Finanza verrà attuata nel momento stesso in cui il promesso rinnovo della misura del tax credit diventerà operativa, nonostante le limitazioni e i vincoli di bilancio che è inutile qui ripetere.

Come rafforzare questa convergenza?

Al 6 settembre 2010, sono prevenute domande per 243 film, per un totale teorico di credito d’imposta di oltre 49 milioni e con una stima potenziale di investimento complessivo pari a circa 326 milioni.

Sempre a ieri, queste domande si sono trasformate in 158 istanze di cui 70 hanno concluso il loro iter con un beneficio di tax credit pari a 21, 7 milioni, relativo ad un investimento complessivo stimabile in 144 milioni.

Cifre destinate a crescere man mano che le procedure per le altre istanze verranno concluse.

Per quanto riguarda le produzioni estere, che rappresentano un obiettivo di assoluto rilievo sia per il fatturato incrementale che portano al settore, sia per il ritorno di immagine che apportano al Paese in termini di scelta di “viaggio” e appeal per le nostre produzioni e il nostro stile di vita, sono in “lista di partenza” 7 produzioni che hanno richiesto un credito di imposta pari a 13,4 milioni, per un investimento in produzione sul territorio nazionale superiore a 50 milioni di euro.

Per l‘endogeno credo che si stia facendo il possibile per quanto riguarda l’informazione e l’assistenza. Il consolidarsi delle procedure ci dirà se e come semplificare e rendere più veloce e trasparente l’approccio dei produttori a questo strumento. Il MiBAC è come sempre attento alle esigenze che dovessero essere poste da parte delle categorie.

Per l’esogeno c’è un rapporto diretto one to one tra produzione cinematografiche e imprese extra su cui il Mibac non ha ruolo se non quello di affrontare difficoltà come quelle che eventualmente si evidenziassero nelle procedure.

Ma c’è forse da fare un passo in avanti, quello che ci chiede questo Seminario. L’obiettivo credo debba esser quello di riuscire a dare un retroterra finanziario strutturato al nostro cinema, a tutto il nostro cinema, con il coinvolgimento convinto del sistema creditizio.

Quale retroterra finanziario strutturato?

So che le categorie si stanno muovendo autonomamente e opportunamente in questa direzione.

A mio avviso ci si deve muovere in una ipotesi di mercato ricordando sempre all’investitore esterno che se l’investimento nel cinema è ad alto rischio, in Italia come in Europa come ad Hollywood, nello stesso tempo ha il vantaggio della anticiclicità, rispetto al ciclo economico e all’andamento dei tassi di interesse e dei valori di borsa.

Esistono esperienze in altri paesi e letteratura che indicano metodologie per ridurre l’alea del rischio. Così come l’ipotesi di mercato deve avere l’obiettivo di coinvolgere i gestori di risparmio assistito per arricchire con l’investimento nel cinema il portafoglio titoli dei fondi di investimento.

Non vi nascondo che ho delle idee in proposito, su cui però è necessario ancora riflettere per poi confrontarsi con gli altri soggetti coinvolti e poi concorrere a costruire quel rapporto tra Cinema e Finanza che ritengo decisivo per il futuro del settore.

L’intervento diretto del FUS, in presenza di tax credit, ha valore nella misura in cui concorre a sostenere energie giovani e quei percorsi di innovazione, ricerca e sperimentazione. Guai se venisse meno questa funzione di incubazione che, come detto in premessa, costituisce un bacino di creatività per tutto il Cinema italiano.

Il risultato economico del film

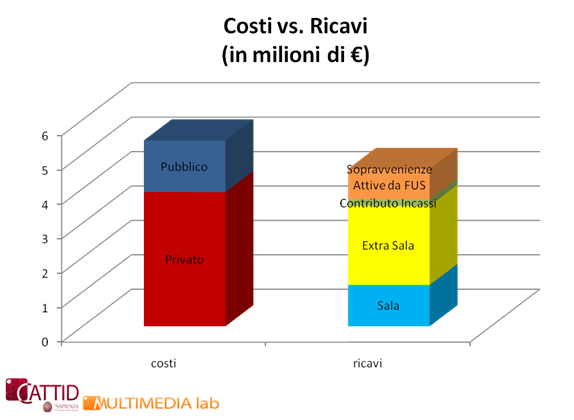

A fronte dell’investimento qual è il risultato economico?

Il risultato presenta ancora una differenza tra costi e ricavi, anche se si deve ricordare che è un valore medio che comprende film che hanno avuto successo, e quindi con un ritorno economico positivo, ed altri no.

Il problema comune per Ministero e Cinema è quello di ridurre questo differenza tra costi e ricavi (Vedi Grafico) per favorire un rapporto strutturato tra cinema e finanza.

{kind=link}

Prima di ciò, sempre seguendo l’indagine, conviene capire come nascono questi ricavi.

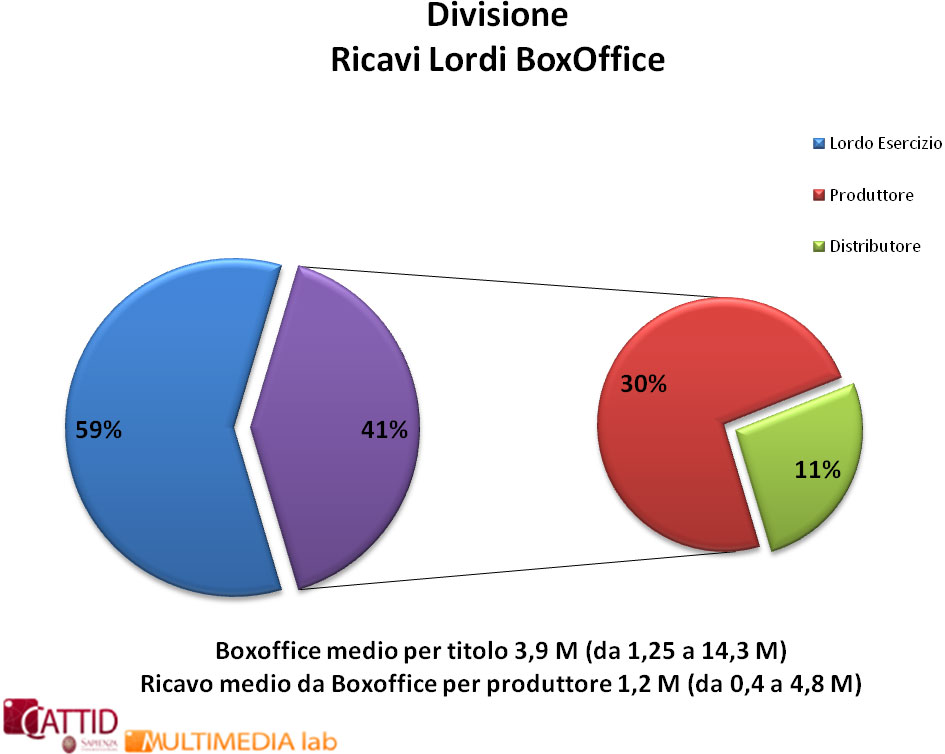

A fronte di un investimento medio di 5,4 M di Euro i ricavi dalla sala sono stati pari a 3,9 milioni di euro con una variabilità molto forte, difatti il range va da 1,25 a 14,3 milioni di euro e si sono così distribuiti;

– la quota rimasta all’esercizio è pari 2,3 milioni di euro

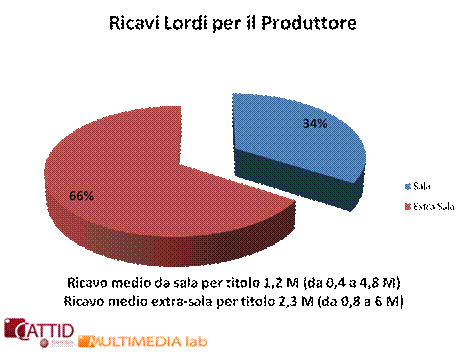

– quella al produttore a 1,2 milioni di euro (vedi Grafico)

{kind=link}

– quella al distributore 0,4 milioni di euro (Vedi Grafico)

{kind=link}

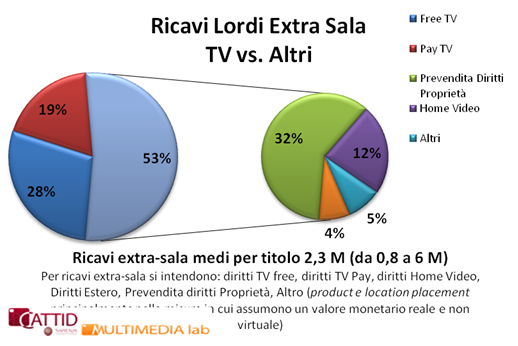

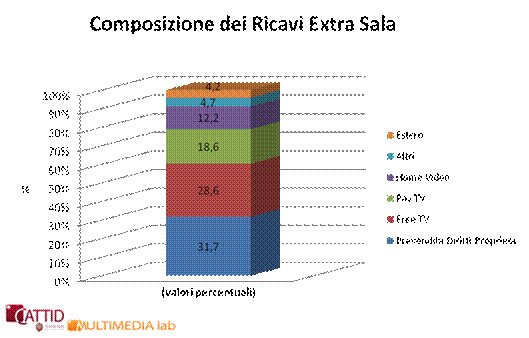

I ricavi extra-sala, superano nettamente quelli che arrivano al produttore dalla sala cinematografica, secondo la ripartizione che potete vedere nel Grafico e dove prevale nettamente la televisione che appare sia direttamente, sia indirettamente nella voce prevendite diritti di proprietà dove certamente le emittenti televisive hanno un ruolo centrale.

{kind=link}

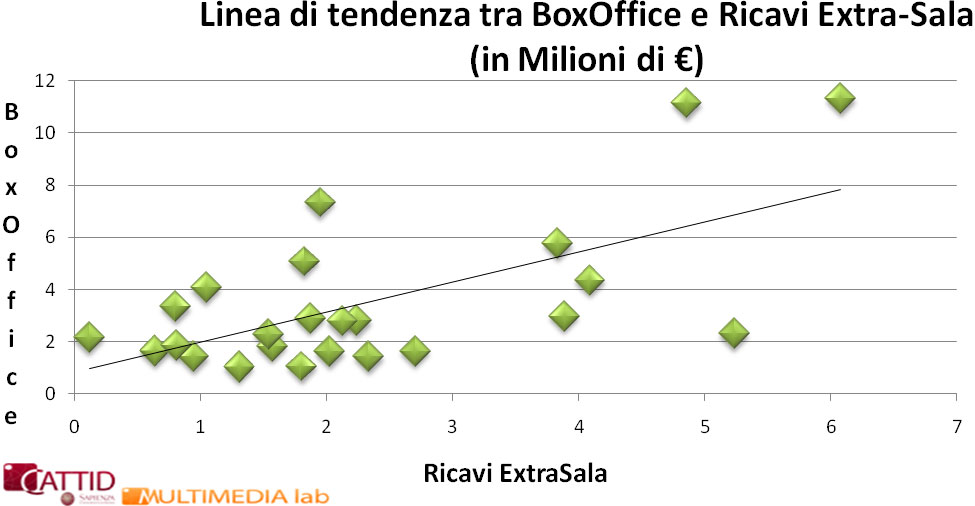

Ovviamente, non per questo la sala perde la sua funzione centrale. Dal rapporto tra BoxOffice e ricavi Extra-sala si ricava una correlazione molto stretta che indica come l’incasso dei cinema determini il valore del film sul mercato extra-sala. (Vedi Grafico).

{kind=link}

In quest’ottica risultano ancora più opportune politiche verso l’esercizio, che riescono a ottenere un più sensibile ritorno economico anche per il cinema finanziato dal FUS ai termini dell’ICN, come dimostrato dall’indagine sul progetto Schermi di Qualità, sempre condotta dal Multimedia Lab con l’Agis.

Il risultato economico dello Stato

Se si esamina il risultato dell’intervento del FUS per lo Stato, il risultato è di estremo interesse e si presta a più di una riflessione.

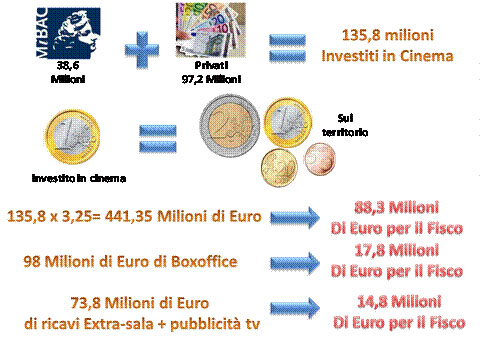

Applicando il moltiplicatore di reddito (Keynes), stimato a suo tempo dal prof. Celata (3,25) all’investimento complessivo dei 25 film e applicando ai redditi che ne derivano una tassazione “moderata”, si ricavano valori che si possono così riassumere:

-

l’investimento complessivo di 135,8 milioni di euro innestato dai 38,6 milioni di euro del FUS induce un reddito di 441,35 milioni di euro soggetto a tassazione;

-

il Box Office di 98 milioni di euro è soggetto ad una IVA del 10% a cui va aggiunta la tassazione che riguarda i 29,5 milioni di euro e i 10,5 milioni di euro che vanno rispettivamente ai produttori e ai distributori;

-

i ricavi extra-sala più una moderata stima che da questi si può ricavare di ricavi da pubblicità TV da un imponibile di 73,8 milioni di euro egualmente soggetto a tassazione.

Il risultato, secondo una stima moderata di tassazione, dà un incasso per l’erario di 120,9 milioni di euro che, al netto dell’investimento FUS, danno un moltiplicatore di 2,13 per lo Stato. (Vedi Grafico).

{kind=link}

Si può convenire che, al di là dei risultati dei singoli film, il beneficio per lo Stato è assolutamente significativo.

Ovviamente, per questa tipologia di film, non si può affermare che senza FUS non ci sarebbe stato investimento privato. Si può certamente affermare, però, con molta probabilità, che l’investimento complessivo sarebbe stato inferiore così come l’investimento medio per film. Ciò avrebbe certamente ridotto i ricavi con un beneficio inferiore per lo Stato. (Vedi Grafico)

{kind=link}

TABELLA DETTAGLIO

|

INVESTIMENTO FUS |

38,61 |

|

BOXOFFICE |

98,3 |

|

RICAVI EXTRA-SALA |

57,4 |

|

INVESTIMENTO PRIVATO |

97,19 |

|

QUOTA PRODUTTORE |

29,4 |

|

STIMA PUBBLICITA’ SU PASSAGGI TV |

16,4 |

|

INVESTIMENTO TOTALE |

135,8 |

|

QUOTA DISTRIBUTORE |

10,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

moltiplicatore di Keynes |

3,25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EFFETTO REDDITO |

441,35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

STIMA RITORNO FISCALE PER LO STATO |

88,27 |

|

|

17,85 |

|

|

14,76 |

|

|

|

|

|

|

|

|

|

|

TOTALE PER LO STATO |

120,88 |

|

|

|

|

|

|

|

NETTO PER LO STATO |

82,27 |

|

|

|

|

|

|

|

moltiplicatore PER LO STATO |

2,13 |

|

|

|

|

|

|

Le policy verso il cinema

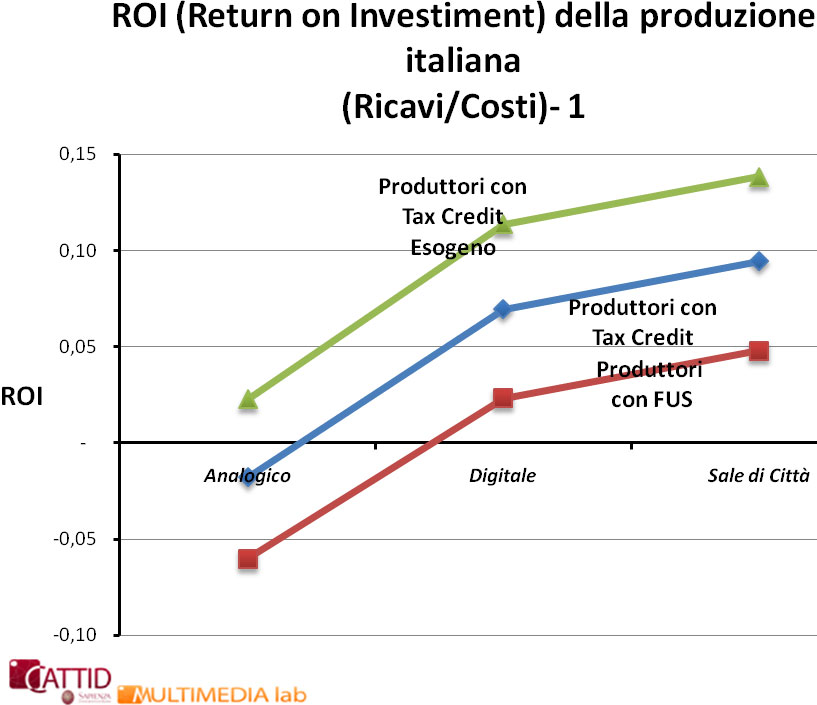

I risultati positivi per lo Stato non ci esimono dall’intervenire per ridurre il divario tra costi e ricavi perché solo in questa maniera si può favorire un rapporto strutturato tra Cinema e Finanza.

Una simulazione svolta sempre dal MultimediaLab sul campione dei 25 film e avendo con riferimento un film che esprime i valori economici medi del campione stesso, conferma un orientamento che il MiBAC aveva già maturato rispetto:

- al processo di digitalizzazione,

- a un intervento sulle sale di Città,

- a un intervento sull’Export,

- e all’assoluta necessità di un rapporto tra Cinema e Finanza e quindi sull’attrattività dell’investimento nel Cinema verso capitali esogeni in modo da valorizzare il tax credit apposito. (Vedi Grafico)

{kind=link}

La simulazione esprime il valore decisivo ai fini del risultato economico del Cinema della digitalizzazione e del recupero delle sale di città. La prima perché riduce i costi, la seconda perché aumenta l’offerta. Ne parleremo più specificatamente più avanti.

La produzione innestata dal Fus, confermando le cose finora dette, è tutta nel quadrante negativo. Ripeto, è un valore medio che comprende film di successo e non che, sommati, danno però un risultato non positivo in termini economici complessivi e in termini di valori medi.

E, secondo questa simulazione, digitalizzazione e sale di città, non riescono a dargli la spinta necessaria.

Quando il tax credit si sostituisce al FUS il risultato cambia, non come auspicheremmo, ma cambia. Il motivo sta nel fatto che il FUS è, per il produttore, un costo, quando anche dovesse limitarsi alla sola perdita del contributo incassi, e il tax credit in ogni caso è una riduzione di costi.

Però, digitalizzazione e sale di città riescono a fargli raggiungere un risultato positivo ma non quello che stabilizza il settore. Mi auguro che gli autori della simulazione si sbaglino, ma è un warning di cui tener conto, solo parzialmente mitigato dalle considerazioni sopra espresse relativamente al producer fee e alle spese generali.

L’intervento del tax credit esogeno cambia la situazione nella misura in cui evita il ricorso al credito e quindi i costi che ne derivano[1].

In tutti e tre i casi, la digitalizzazione ed una operazione sulle sale di città, che vedremo più avanti, costituiscono la condizione essenziale per accompagnare quel rapporto strutturato tra Finanza e Cinema che è oggetto di questo seminario.

Ovviamente questo vale, sarebbe perfino inutile dirlo tra di noi, se la capacità del Cinema Italiano di guadagnare quote di mercato, innanzitutto sul mercato interno, ma auspicabilmente anche su quello estero, rimane quella degli ultimi anni che testimonia come i capitani coraggiosi del Cinema Italiano abbiano, è la convinzione di tutti, dato vita a un nuovo cinema italiano capace di competere nei confronti delle altre cinematografie.

La digitalizzazione

Come la digitalizzazione costituisce un vantaggio economico per la produzione che, per esperienza comune, si estende all’esercizio e alla distribuzione?

Secondo le elaborazioni sul campione:

-

dal lato produzione comporta un abbattimento del costo copia che riduce del 7-8% il costo industriale del film, oltre ad altri vantaggi indiretti sempre dal lato costi nella realizzazione del film;

-

alla distribuzione permette una gestione più agile delle copie che potrebbe crescere nell’eventuale passaggio dal driver al satellite;

-

all’esercizio permette una rimodulazione dei costi di gestione e una opportunità di flessibilità della programmazione per rispondere meglio, in ambiti territoriali ristretti, ai diversi target di pubblico, al netto dei costi di digitalizzazione.

La digitalizzazione sta procedendo più che bene trainata dall’applicazione del tax credit, dagli accordi, unici e preziosi, tra esercenti e distributori, dall’esplosione del 3D.

Questi 3 driver hanno il pregio di aver dato velocità e ampiezza alla digitalizzazione.

Dall’altro si teme che questi traini non riguardino tutti i tipi di sale.

Se così è, a questo problema si aggiunge quello per cui la compresenza di due standard, analogico e digitale, più avanza il digitale, più provoca diseconomie di scala nella distribuzione.

Di conseguenza, si deve lasciare il processo di digitalizzazione nei suoi tempi di realizzazione al mercato?

Oppure il mercato, proprio per essere più efficiente e guadagnare in pieno i vantaggi che comporta la digitalizzazione, richiede un supporto per sostenere l’upgrading tecnologico delle sale, tutte le sale, in tempi ragionevoli ?

Mi pongo la domanda se e in che modo fissare un percorso e un tempo limite entro il quale la digitalizzazione debba valere per tutte le sale ottimizzando così il passaggio:

-

il tempo limite potrebbero essere 4-5 anni;

-

il percorso potrebbe essere opportunamente supportato da due misure:

-

da un lato dall’allargamento della casistica dell’intervento del tax credit per l’esercizio;

-

dall’altro da un coinvolgimento complessivo degli enti decentrati ai costi della digitalizzazione delle sale per la funzione di vivibilità del territorio e di crescita del capitale sociale prodotto dalle sale cinematografiche, considerando che un intervento diretto specificatamente alle sale di città e di profondità ha costi relativamente limitati per ogni territorio.

Le sale di città

E’ opinione comune, verificata nell’esperienza di ognuno di voi, che la riduzione dei complessi cinematografici, concentrata principalmente nella classe delle monosale, abbia rappresentato una perdita per il cinema italiano, per le ragioni che conoscete meglio di me.

L’indagine Multimedia lab-Sapienza misura che recuperare i 132 complessi persi negli ultimi 5 anni comporterebbe un incremento del 7,6% del fatturato complessivo dell’esercizio e del 9,3% del prodotto italiano con beneficio conseguente sui ricavi della produzione.

Naturalmente il recupero dei complessi monosala dovrebbe avvenire anche attraverso la loro trasformazione in plurischermi per rispondere alla diversificazione della domanda e alla frammentazione del consumo che riguarda anche il cinema, specie quello di segmento.

Export

Tema decisivo su cui è stata importante la ricerca e la discussione che avete fatto ieri in questo spazio di incontri. Ricerca che considero preziosa e assolutamente importante per dati e valori che per la prima volta vengono evidenziati con chiarezza e sapienza.

Condivido, augurandomi di aver raccolto gli accenni della vostra discussione, le considerazioni più centrali:

-

l’industria italiana del cinema deve internazionalizzarsi, non solo in termini di vendita all’estero di nostri prodotti, ma in termini di coproduzioni, partecipazioni a festival e tutto quanto ci permetta di partecipare a quella globalizzazione che è un dato di fatto per il sistema audiovisivo;

-

ciò ha bisogno di quella che vorrei chiamare una iniziativa condivisa con maggior massa critica verso i mercati e i festival internazionali, da attuarsi insieme al Ministero degli Affari Esteri, il Ministero dello Sviluppo Economico, ICE, Cinecittà Luce, le Associazioni di categoria e le Regioni per evitare, specialmente con queste ultime, sovrapposizioni e aumentare la massa critica specie verso i mercati più importanti;

-

iniziativa condivisa anche per essere più presenti nei finanziamenti europei; c’è un lavoro da fare verso la rappresentanza italiana a Bruxelles, verso i nostri commissari, verso i nostri membri del parlamento europeo; c’è anche però da chiedere a produttori e distributori uno sforzo in più in questa direzione;

-

c’è bisogno di un Italian Screening che assuma una forma strutturata e costante nel tempo verso i buyers internazionali: è un passaggio cruciale. La Business Street del Festival di Roma mi pare il terreno più avanzato in grado, in tempi brevi, di sostituire in meglio quello che è stato il MiFED di Milano.

Sappiamo che l’ottica con cui si deve intervenire è di medio periodo, ma le azioni vanno intraprese già da adesso.

Sappiamo che il mercato ancorché globale è molto più competitivo. Per questo la nostra produzione deve riuscire ad affrontare questa sfida più di quanto già non stia facendo, specie a partire dal 2008 che va considerato un vero e proprio punto di svolta in coincidenza con una forte ripresa della produzione italiana sul mercato interno.

Sempre più presenza sul mercato interno e presenza sul mercato internazionale tenderanno ad assumere lo stesso significato e le stesse dinamiche.

Cinema e Internet

Internet si sta rivelando sempre più un canale distributivo decisivo per il prodotto audiovisivo e quindi anche per il cinema.

Negli Stati Uniti Hulu, Vudu, Netflix, per indicare i maggiori, sono casi di successo su cui ha posato gli occhi e comincia a metterci le manila stessa Google. Lo stesso sta avvenendo attraverso le game consolle su cui Sony sta investendo significativamente.

Internet non entra in collisione con la sala che costituisce un consumo evento del film. Piuttosto entra in collisione con la sala la spalmatura e l’intensità del calcio nella settimana attraverso i canali pay.

Internet è in conflitto con l’Home Video tradizionale che però paga già duramente la moltiplicazione dei canali televisivi prima con il satellite e poi con il digitale terrestre. Il trasferimento della distribuzione di Netflix dai DVD via posta ad Internet ne è la conseguenza. L’ultimo disperato tentativo di BlockBuster di salvare il suo business puntando pesantemente sui servizi internet ne è la riprova.

A prescindere comunque dal fatto che il livello di concentrazione dei titoli sul mercato HomeVideo, da sempre, è altissimo e appannaggio di pochi titoli, pressoché mai italiani. (Vedi Grafico).

{kind=link}

pesa molto la TV nelle sue declinazioni Free e Pay, che andrebbero incrementate dalla quota che le riguarda nella voce Prevendita Diritti di proprietà;

pesa poco l’Home-Video.

Per quanto riguarda la televisione si deve tener conto, in termini positivi, della moltiplicazione dei canali che in teoria dovrebbero favorire un aumento della domanda del prodotto cinematografico. Anche se, probabilmente, il prezzo medio di acquisto, seguendo una tendenza purtroppo già in atto specie per la televisione terrestre, rischia di scendere in parallelo con una forte diversificazione dello stesso.

Dall’altro lato, si deve anche tener conto che lo scenario televisivo sarà sempre più caratterizzato nei prossimi anni dalla ConnectedTV e cioè da un schermo televisivo su cui entreranno in competizione i programmi dei broadcaster e quelli degli emergenti internet aggregator, che si stanno sempre più dirigendo verso l’offerta Long Form di prodotti audiovisivi.

Il Video On Demand tenderà a crescere e le sue modalità di offerta continueranno a moltiplicarsi contro la IPTV che stenta a trovare un suo spazio di mercato.

Da qui l’assoluta esigenza che il Cinema decida come entrare in Internet.

Come, in che modo?

Vedo 3 ipotesi al momento:

-

una soluzione “autarchica” di settore,

-

l’ipotesi Canvas trainata dalla BBC, ma in Italia non vedo sensibilità in proposito anche se i broadcaster maggiori si stanno muovendo bene per quanto li riguarda (altro elemento di concorrenza con il cinema),

-

un rapporto coi grandi web aggregator. In proposito c’è da riflettere sul fatto che, a quanto risulta, La 7, che è una società Telecom Italia, ha siglato un coraggioso accordo con Google. So di altri operatori telefonici che si stanno muovendo in direzioni parallele. Se questo percorso è stato intrapreso anche dalle telefoniche vorrà pur dire qualcosa.

So che le associazioni e, per proprio conto, alcuni operatori si stanno muovendo.

Credo che la giusta lotta contro la pirateria del file sharing deve procedere di pari passo con la predisposizione di un’offerta Internet che sia in grado di operare secondo i criteri della Lunga Coda e sollecitando le audience sul mercato mondiale sensibili alla produzione italiana e a cui il web potrebbe garantire prodotti che la distribuzione attraverso le sale e i network televisivi, non è in grado di fornire per la limitatezza fisica e temporale della loro offerta.

Qualcuno di voi ha osservato che chi scarica un film “illegalmente” più che un pirata è da considerarsi un cliente non servito.

Mi permetto di condividere la stessa opinione.

Conclusioni

Questi temi impongono al Mibac di intensificare il rapporto anche con altri Ministeri che è peraltro già in atto.

Mi riferisco in particolare per il cinema giovane al Ministero per le Politiche giovanili; per la promozione dei prodotti italiani a quello dell’Agricoltura; per l’immagine dell’Italia come destinazione turistica a quello per il Turismo; sui temi dell’innovazione tecnologica, dell’export e dell’accesso alle misure agevolative a favore delle imprese, al Ministero per lo Sviluppo Economico; ai temi relativi alla promozione all’estero del cinema italiano, al Ministero per gli Affari esteri e all’Istituto per il commercio estero.

Si è detto a proposito dell’accesso alle misure agevolative gestite a livello comunitario.

Le Regioni stanno facendo molto e hanno il nostro apprezzamento. Vediamo con favore quella sorta di gara che fanno per acquisire location di set e, soprattutto, dobbiamo cercare le giuste modalità attraverso le quali intervenire sinergicamente nel settore dell’esercizio cinematografico, come si diceva prima.

Intendiamo ringraziare chi già sta facendo e sensibilizzare attivamente le altre Regioni e gli altri enti locali a fare altrettanto e, tutti assieme, fare squadra per concorrere a livello internazionale.

Facendo anche valere il valore dei nostri Studios, a cominciare da Cinecittà, per aggiungere alle ragioni economiche anche quelle della professionalità, della maestria e della capacità organizzativa.

Su questo terreno la concorrenza internazionale è asprissima.

Il soft money è trattato con pesantezza di interventi da parte di moti governi.

Last but not least, in ogni aspetto e iniziativa di cui si è parlato, è necessario ed imprescindibile un coinvolgimento delle associazioni di categoria.

Ecco, questi sono i tracciati su cui il Mibac vuole costruire le policy per il cinema italiano in modo che costituiscano un supporto per un sano rapporto tra Cinema e Finanza che completerebbe e sarebbe il risultato del disegno strategico del Tax Credit.

Inutile dire che, come sempre, siamo aperti a sollecitazioni che possono venire dal mondo del cinema.

Come sempre, se possibile di più, intendiamo operare in pieno accordo con quel tessuto associativo che rappresenta una tessera decisiva per il sistema economico italiano e un tassello inestimabile di quel sistema cultura che è alla base di ogni progresso civile e sociale.

[1] La valutazione dei costi è stata fatta considerando come costo del credito un tasso di interesse compreso tra il 4,5% (società più accreditate) e il 6% (le altre); con restituzione a 36 mesi e considerando i costi bancari compresi in un range tra 1500e-2000 euro a trimestre. I 36 mesi sono stati valutati come il periodo di tempo che intercorre tra il periodo di sviluppo e realizzazione del film (18 mesi) e il periodo (first cycle revenues) che intercorre dall’uscita in sala fino all’ultima finestra di sfruttamento successivo (18 mesi), library value escluso.