Italia

A fine 2008 il mercato televisivo italiano raggiungerà il valore di 8.7 mld. Con una crescita superiore al 5% annuo varrà, a fine 2010, 9,6 mld. A trainarne la crescita sarà la televisione a pagamento, favorita dalla sempre maggiore concorrenza tra piattaforme. In termini di risorse continuerà a prevalere la pubblicità, pur crescendo meno rispetto alla Pay TV. Tra gli operatori Sky trarrà il vantaggio maggiore dall’accresciuta concorrenza e dalla crescita in doppia cifra della Pay TV. Nel 2010 quindi sarà leader del mercato mettendo fine ad una situazione duopolio che per anni ha caratterizzato il sistema televisivo. Il digitale, insomma, arriva anche in Italia a cambiare gli equilibri consolidati.

E’ quanto emerge dal secondo rapporto di ITMedia Consulting, “Il Mercato Televisivo in Italia: 2008-2010 – Il sorpasso di Sky“, che descrive con dati, tabelle e grafici le trasformazioni a cui andrà incontro il mercato della televisione italiana nei prossimi anni fornendo, in maniera puntuale, previsioni di crescita delle diverse piattaforme, delle risorse e dei principali attori.

Nel Rapporto vengono considerate le modalità distributive e le risorse – pubblicità, canone e ricavi da tv a pagamento – allo scopo di valutare in maniera effettiva il peso di ciascuna piattaforma e di ciascun operatore all’interno del sistema.

Il mercato italiano si dimostra sempre più multipiattaforma, grazie alla coesistenza di quattro modalità trasmissive digitali, terrestre, satellite, IPTV e mobile TV. A fine 2008 più della metà delle abitazioni italiane sarà digitale, ma questo dato è destinato a crescere in maniera significativa. Al 2010, infatti, più di 20 milioni di abitazioni, con una penetrazione dell’84%, saranno digitali e questo provocherà un’accelerazione del processo di spegnimento dell’analogico. Di conseguenza, la televisione analogica perderà progressivamente quote di mercato a vantaggio soprattutto del DTT, che, al 2010, entrerà nel 50% delle abitazioni e diverrà la prima piattaforma digitale nazionale. Il satellite non crescerà di molto in termini di penetrazione a causa della saturazione del mercato, mentre rimarrà marginale, ma con una crescita significativa, la quota dell‘IPTV. Inoltre più di un terzo delle abitazioni digitali possiede un abbonamento alla Pay TV, a dimostrazione che la maggiore possibilità di scelta offerta dalla televisione a pagamento costituisce una spinta per la diffusione del digitale.

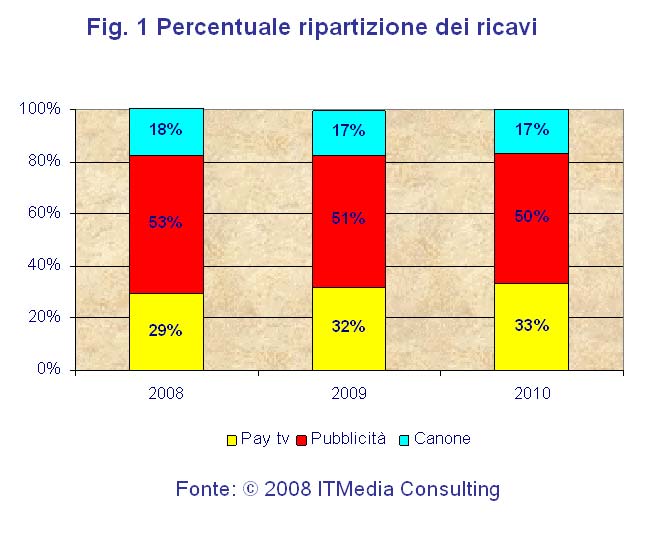

Nonostante la crescita stagnante, la risorsa principale rimane la pubblicità, che sfiorerà, nel 2010 il valore di 4,8 mld (53% del totale dei ricavi), ma questa perderà il primato assoluto nel 2010, e sarà superata dalla spesa delle famiglie (composta da canone e Pay TV). In particolare, i ricavi da Pay TV supereranno, al termine del triennio preso in considerazione, 3,2 mld e si confermeranno il segmento più dinamico del mercato, con una crescita del 12% annuo. Nel mercato dei servizi televisivi a pagamento, il satellite resterà leader, mentre le offerte su piattaforme alternative (DTT, IPTV e mobile) ne ridurranno la quota di mercato ma non ne intaccheranno il primato assoluto.

La maggior concorrenza tra piattaforme ha evidenziato l’esistenza di pubblici complementari per i servizi di televisione a pagamento. Infatti, le offerte del DTT, che permettono di pagare per servizi televisivi a richiesta senza l’obbligo di abbonamento e i bouquet a basso costo che si sono affiancati alle offerte tradizionali del satellite, hanno permesso anche alle famiglie con bassa propensione alla spesa di usufruire delle offerte della Pay TV, contribuendo alla crescita della risorsa pay.

Inoltre mentre la pubblicità è destinata a divenire la risorsa prevalente della televisione digitale terrestre, forte di un’offerta che sarà sempre più in chiaro, il satellite continuerà a sostenersi prevalentemente con gli abbonamenti alla Pay TV. L’IPTV invece, oggi completamente pay, vedrà crescere progressivamente la componente pubblicitaria nel computo delle risorse, sino a farla diventare la risorsa prevalente.

La dinamicità dovuta allo sviluppo del digitale e alla presenza di piattaforme diverse favorirà una maggiore concorrenza e una conseguente riduzione delle quote in capo ai principali operatori.

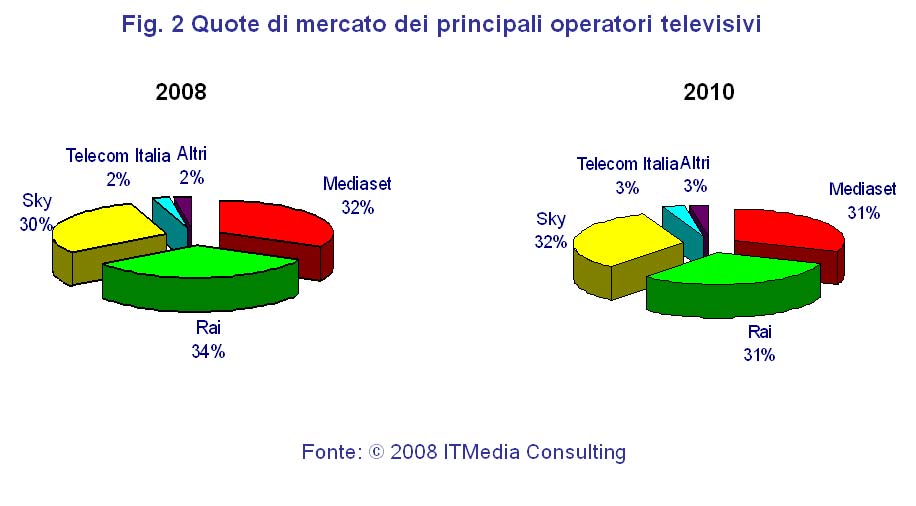

In particolare Sky diverrà il primo operatore nazionale, spartendosi la torta televisiva con Mediaset e Rai, mentre resterà poco spazio agli altri operatori. Mediaset continuerà ad essere leader della raccolta pubblicitaria, pur perdendo alcuni punti percentuali, mentre Sky sarà leader nel campo della Pay TV ma ridurrà la propria quota di mercato. (Fig. 2 Quote di mercato dei principali operatori televisivi)

Nei prossimi tre anni ITMedia Consulting prevede per Mediaset una crescita annua del 3%, dovuta principalmente ai maggiori introiti da pay-per-view e ai nuovi pacchetti a pagamento proposti a partire dal 2008. Questa crescita compenserà in parte lo stagnante andamento della pubblicità, che continuerà comunque ad essere la principale fonte di entrate. In altre parole, crescerà la componente pay, ma non raggiungerà il 10% del totale delle risorse Mediaset.

Rai sarà l’operatore meno favorito nel mercato televisivo dei prossimi anni. L’operatore pubblico infatti subirà variazioni minime in termini di ricavi, di poco superiori all’1%: la crescita sarà limitata sia dal punto di vista del canone che della raccolta pubblicitaria. La situazione stagnante è dovuta al fatto che non si prevede l’ingresso nel mercato della Pay TV, cioè nel mercato delle risorse che presentano il tasso di crescita maggiore.

Sky Italia è l’operatore che presenta un dinamismo maggiore nel complesso del mercato televisivo italiano. L’accresciuta concorrenza tra piattaforme permetterà all’operatore satellitare una crescita ad un tasso medio dell’11%. Il core business di Sky è rappresentato dai ricavi da Pay TV, anche se si registra una crescita significativa delle entrate pubblicitarie. Da considerare anche che una quota crescente delle entrate da servizi a pagamento proviene dalle offerte IPTV, rivolte direttamente all’utente finale. Nel 2010, comunque, sarà il primo operatore nazionale e varrà 3,1 mld.

Telecom Italia rimane un attore secondario nel mercato televisivo italiano, pur registrando uno tra i più significativi tassi di crescita (20% annuo e raddoppio dei ricavi in tre anni). Lo sviluppo dell’IPTV è stato uno dei fattori che ha permesso la crescita delle entrate da servizi a pagamento, ma la pubblicità rimane la fonte di sostentamento primaria, anche se passerà da un’offerta quasi esclusivamente in chiaro ad una in cui sarà maggiormente dipendente dai ricavi dei servizi a pagamento.

Minore, infine, anche se in crescita, l’impatto che gli altri operatori avranno all’interno del mercato. In particolare, grazie alle nuove offerte in DTT, ci sarà un aumento dei numero degli attori, ma anche maggiori ricavi dovuti allo sviluppo delle piattaforme emergenti come IPTV e TV mobile. L’impatto della pubblicità sarà elevato, ma minore rispetto ai servizi a pagamento, che avranno un’importanza sempre maggiore sul totale dei ricavi degli altri operatori.

Nei prossimi anni si evidenzieranno dunque le seguenti tendenze: Nel 2010 la spesa delle famiglie, ovvero la somma di canone e abbonamenti, supererà, in termini di risorse, quella delle imprese,costituita dalla pubblicità.

La TV digitale terrestre verrà proposta come piattaforma multicanale gratuita, al contrario del satellite che continuerà a sostenersi principalmente con la Pay TV.

Nel 2010 quasi la metà delle famiglie avrà accesso a forme di televisione a pagamento.

La pubblicità sarà la risorsa primaria del mercato, ma è destinata a perdere importanza relativa nel complesso del sistema a vantaggio dei servizi a pagamento.

L’accresciuta competizione favorirà una maggiore redistribuzione anche all’interno delle diverse componenti (tv in chiaro e a pagamento), i cui rispettivi maggiori operatori perderanno quote di mercato.

Nel 2010 la torta televisiva sarà così spartita: Sky Italia sarà il principale attore televisivo con il 32% di quota di mercato, seguiranno Mediaset e Rai con quote di mercato del 31% ciascuno.

{kind=link}

{kind=link}