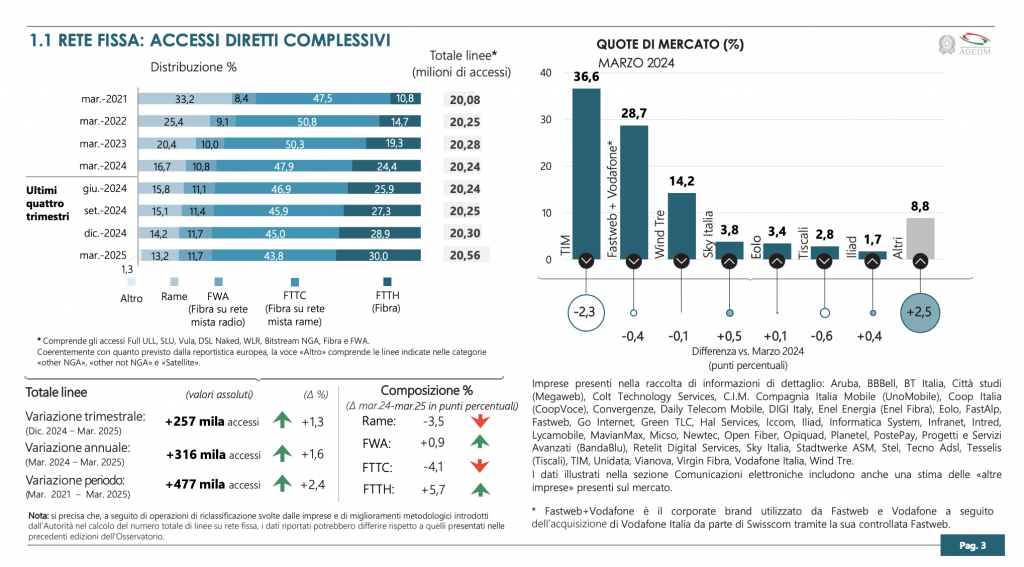

Gli accessi in fibra ottica FTTH (Fiber to the Home) sono cresciuti di oltre 1,24 milioni in un solo anno, superando i 6,1 milioni di linee attive.

Lo rivela l’ultimo Osservatorio sulle Comunicazioni pubblicato da AGCOM. In parallelo, il rame arretra ancora: quasi 670 mila linee in meno rispetto a marzo 2024, e un crollo complessivo di 4 milioni di unità negli ultimi quattro anni.

La transizione tecnologica si traduce anche in prestazioni: oggi quasi 8 linee su 10 garantiscono velocità superiori ai 100 Mbit/s, mentre le connessioni da 1 Gbit/s o più rappresentano il 29,7% del totale – erano solo il 9,9% nel 2021.

Le linee broadband e ultrabroadband complessive sono stimate in circa 19,21 milioni di unità. Analizzando nel dettaglio la loro composizione, emerge che le linee DSL risultano in riduzione sia su base annua, di circa 900 mila unità, sia su base trimestrale (-80 mila unità). Per ciò che riguarda le linee offerte tramite altre tecnologie, si registra una crescita sia su base annua, di 984 mila unità, sia su base trimestrale, di 426 mila unità, attestandosi su un volume pari a 17,85 milioni di linee.

Le dinamiche illustrate indicano un ulteriore aumento delle prestazioni in termini di velocità di connessione commercializzata rispetto ai periodi precedenti: il peso delle linee con velocità pari o superiori ai 100 Mbit/s è salito, tra il marzo 2021 e quello 2025, dal 55,1% al 79,3%. Da evidenziare la crescita del peso delle linee commercializzate con capacità trasmissiva ≥1GB/s, passato dall’9,9% al 29,7% nel periodo marzo 2021 – marzo 2025.

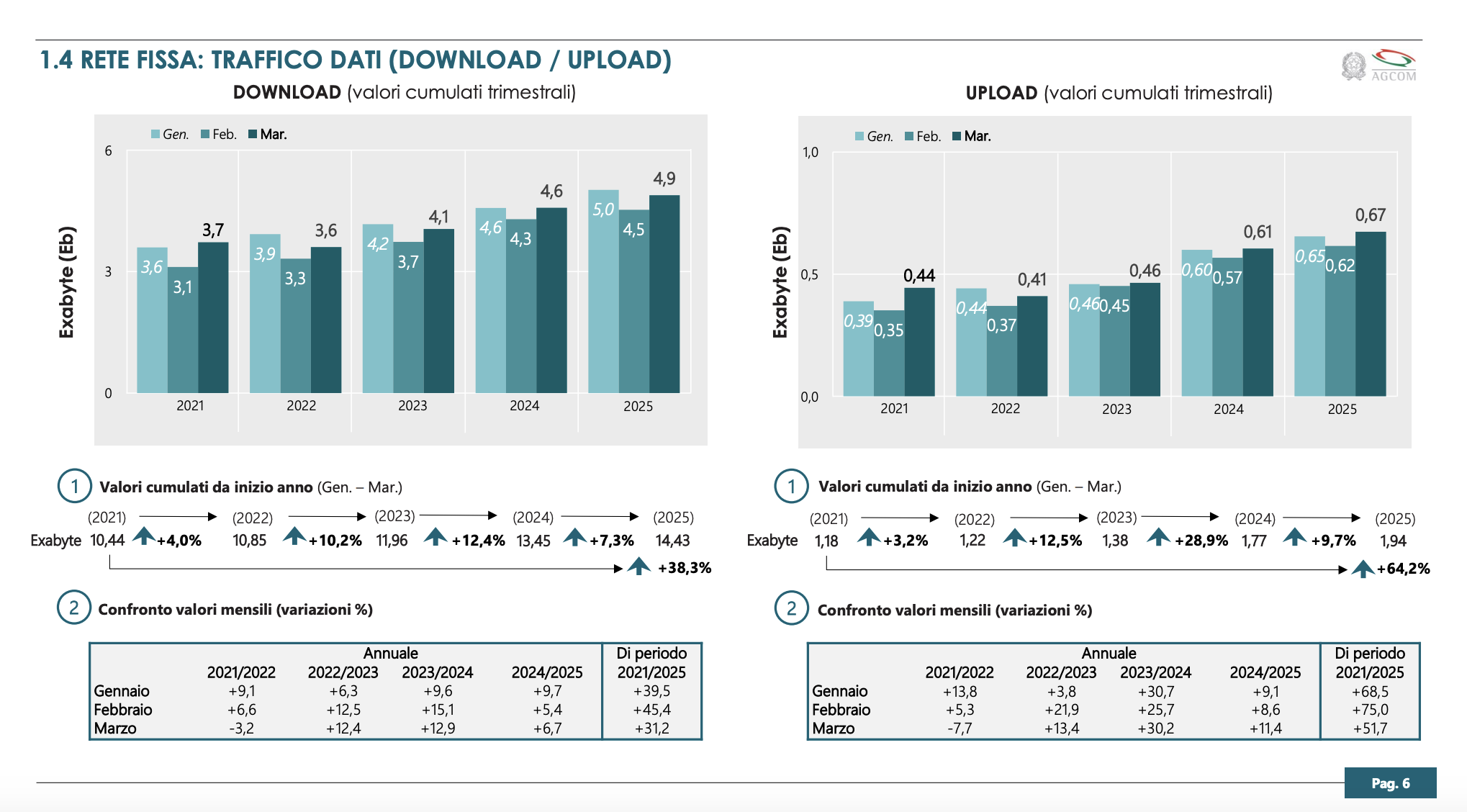

Continua il consumo di dati

Continua la crescita del consumo di dati: in termini di volume complessivo, il traffico medio giornaliero nel corso del primo trimestre 2025 ha segnato un’ulteriore crescita dell’8,8% rispetto al primo trimestre 2024, mentre rispetto al corrispondente valore del 2021 la crescita è del 40,9%. Ciò si riflette sul traffico giornaliero per linea broadband; i dati unitari di consumo, infatti, sono aumentati del 37% rispetto al 2021, passando da 7,52 a 10,30 GB per linea in media al giorno.

Per ciò che riguarda gli accessi broadband e ultrabroadband, a fine dicembre 2024, TIM si conferma il maggiore operatore con il 33,5% degli accessi, seguito da Fastweb+Vodafone, nato dall’acquisizione a fine dicembre 2024 di Vodafone Italia da parte di Swisscom già proprietaria di Fastweb, con il 30,2% e da Wind Tre con il 14,4%; seguono Sky Italia (4,0%), Eolo (3,7%), Tiscali (3,0%) e Iliad (2,0%).

Tra i principali player presenti sul mercato, Fastweb+Vodafone è quello che ha mostrato, su base annua, il maggiore dinamismo guadagnando 0,8 punti percentuali. In crescita (+1,7 punti percentuali) anche gli operatori di minori dimensioni che si valuta rappresentino poco più del 9% del mercato.

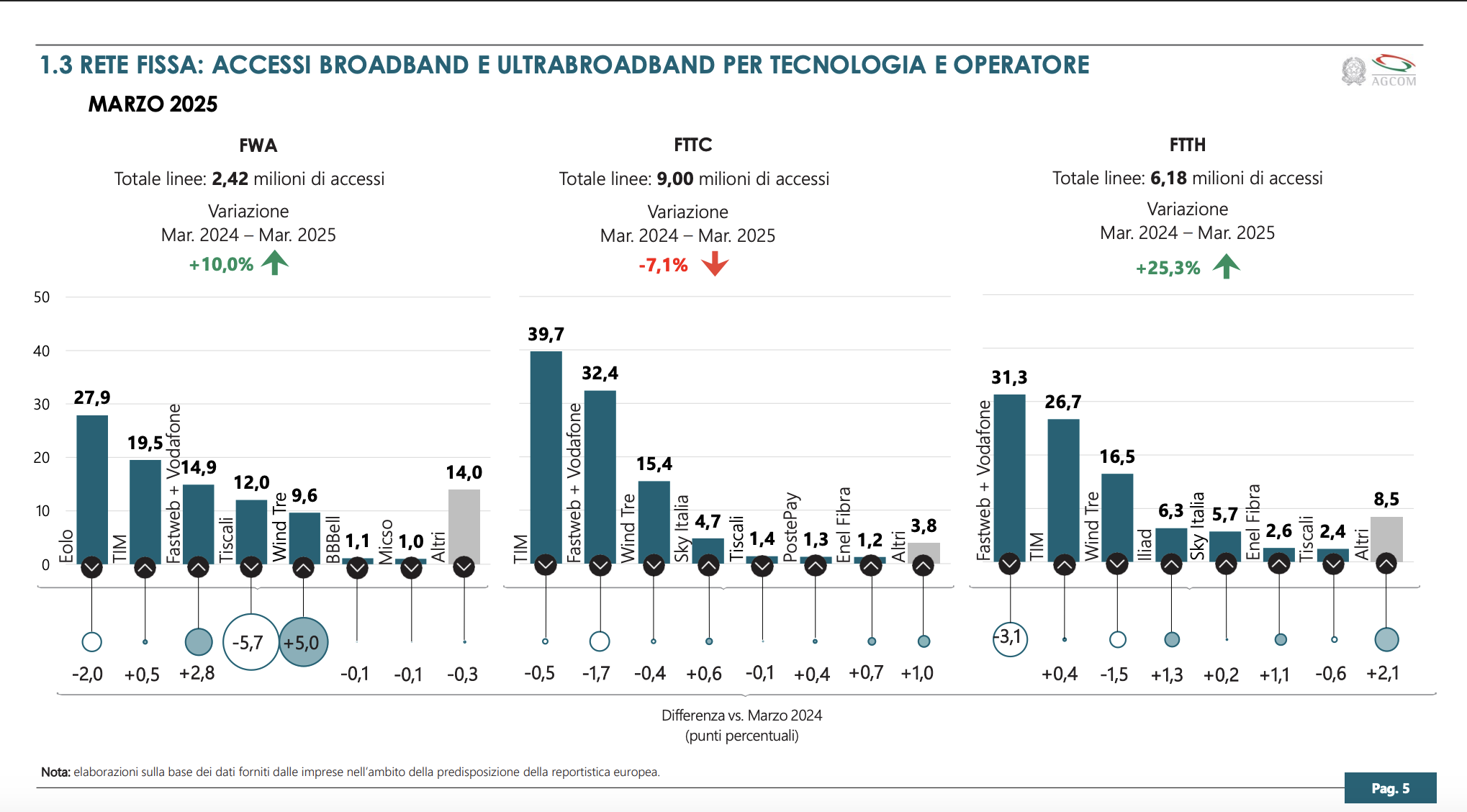

FTTH in crescita del 25,3 %

Relativamente al segmento delle linee in fibra (FTTH), complessivamente in crescita del 25,3% rispetto a marzo 2024, l’operatore Fastweb+Vodafone detiene il primo posto con il 31,3% degli accessi, ed è seguito da TIM (26,7%), Wind Tre (16,5%), Iliad (6,3%), Sky Italia (5,7%), Enel Energia (2,6%) e Tiscali (2,4%).

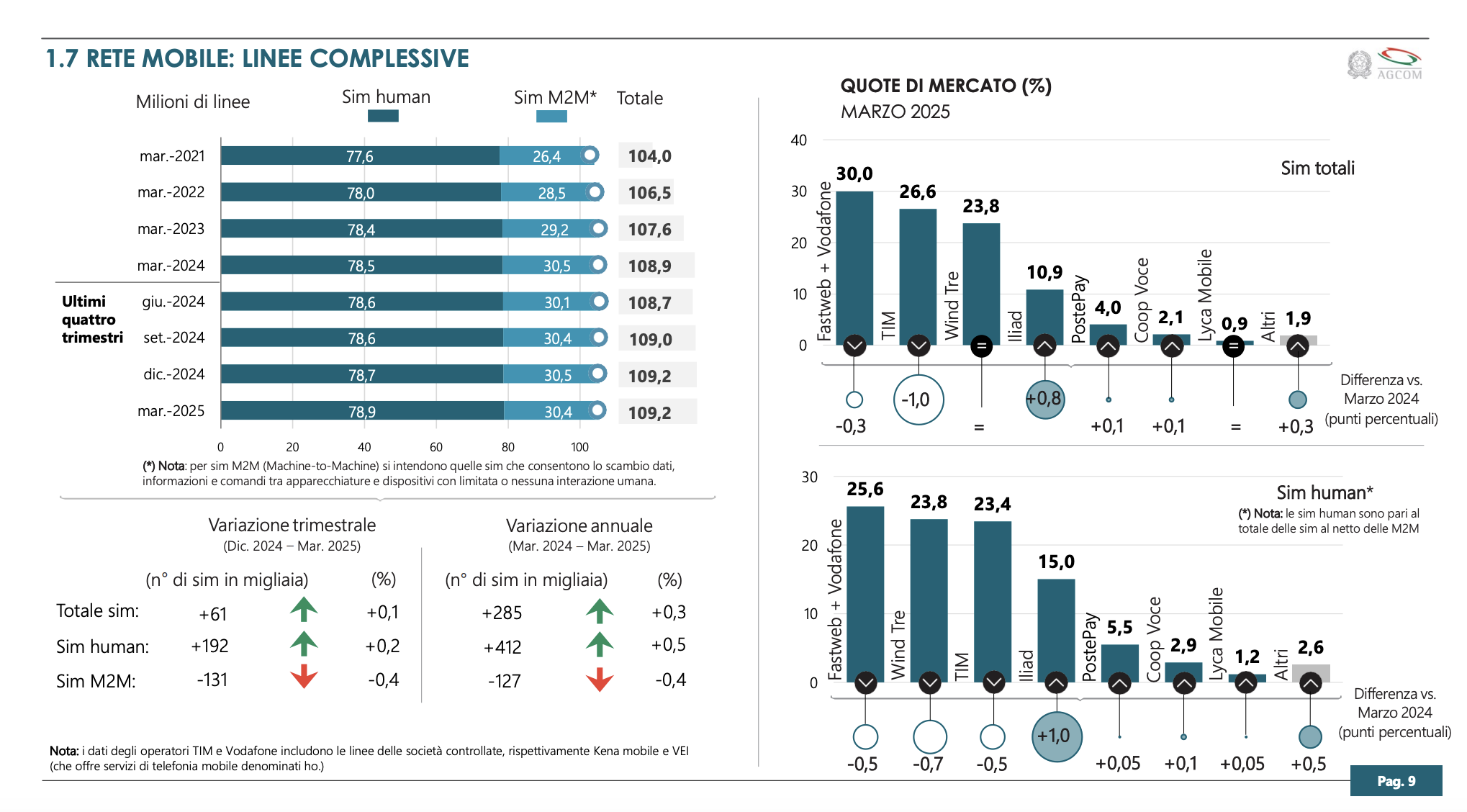

Nella rete mobile, a fine marzo 2025, le sim attive (Human e M2M) sono 109,2 milioni, in crescita di poco più di 285 mila unità su base annua. Più in dettaglio, le sim M2M si riducono di 127 mila unità, mentre le linee Human (cioè, “solo voce”, “voce+dati” e “solo dati” che prevedono iterazione umana) mostrano una crescita di circa 410 mila sim.

Le linee Human sono rappresentate per l’85,5% da utenze residenziali, mentre, con riferimento alla tipologia di contratto, poco più del 91% dei casi ricade nella categoria di sim “prepagata”.

SIM: Fastweb+Vodafone è l’operatore leader di mercato con il 30,0%

Relativamente alle sim complessive, Fastweb+Vodafone è l’operatore leader di mercato con il 30,0%, seguito da TIM (26,6%), Wind Tre (23,8%), Iliad (10,9%), PostePay (4,0%), Coop Voce (2,1%) e Lyca Mobile (0,9%).

Considerando il solo segmento delle sim “human”, Fastweb+Vodafone diventa il principale operatore con il 25,6%, seguito da Wind Tre (23,8%), da Tim (23,4%) e Iliad che, con una crescita di 1 punto percentuale su base annua, raggiunge il 15%; con quote inferiori seguono PostePay (5,5%), Coop Voce (2,9%) e Lyca Mobile (1,2%).

Sono valutabili in poco più di 60 milioni le sim “human” che hanno prodotto traffico dati nel corso del primo trimestre 2025. Il traffico dati giornaliero per sim “human” continua la sua crescita; su base annua dell’11,6% e di oltre il 112% rispetto al 2021. Corrispondentemente, il consumo medio unitario giornaliero è stimabile in circa 0,92 GB