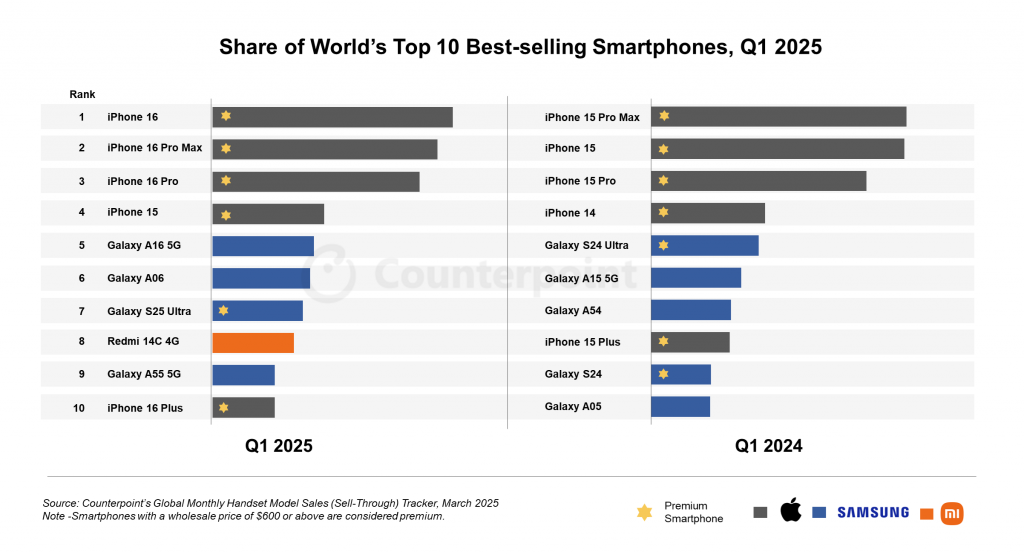

Secondo il Global Handset Model Sales Tracker di Counterpoint Research, l’iPhone 16 è stato lo smartphone più venduto al mondo nel primo trimestre 2025. Per la prima volta dopo due anni, il modello base della serie iPhone torna a guidare la classifica nel trimestre iniziale dell’anno, confermando il peso di Apple nel mercato. L’azienda di Cupertino si è aggiudicata cinque posizioni nella top 10 globale, mantenendo questa presenza per il quinto trimestre consecutivo di marzo, mentre Samsung ha piazzato un modello in meno rispetto al 2024.

La quota complessiva dei dieci modelli più venduti è rimasta stabile, ma è aumentato il peso dei dispositivi di fascia bassa (prezzo inferiore ai 100 dollari), a conferma di un trend che interessa in particolare i mercati emergenti.

iPhone 16 spinge in Giappone e MEA, Pro in difficoltà in Cina

L’iPhone 16 ha registrato performance particolarmente positive in Giappone e nelle regioni di Medio Oriente e Africa (MEA). Il mercato giapponese, in particolare, ha visto la crescita più marcata per le vendite del modello base, favorita da condizioni economiche migliorate e da una revisione delle normative sui sussidi che hanno reso ancora più competitivo l’ecosistema Apple.

Nella classifica globale seguono iPhone 16 Pro Max e iPhone 16 Pro, rispettivamente al secondo e terzo posto. Tuttavia, la serie Pro ha dovuto affrontare difficoltà in Cina, dove le sovvenzioni governative hanno favorito dispositivi al di sotto dei 6.000 yuan (circa 833 dollari) e la concorrenza dei produttori locali, come Huawei, è particolarmente intensa nel segmento premium. Nonostante ciò, i modelli Pro hanno continuato a rappresentare quasi la metà delle vendite totali di iPhone per il terzo trimestre consecutivo.

Anche il nuovo iPhone 16e ha avuto un debutto convincente, conquistando la sesta posizione nella top 10 globale di marzo 2025, il suo primo mese intero di disponibilità. Pur avendo un prezzo superiore rispetto all’SE 2022, è previsto che superi le prestazioni del suo predecessore durante il primo anno, grazie ai significativi miglioramenti tecnologici e a un set di funzionalità ampliato.

Samsung tra alti e bassi: A16 5G cresce, S25 Ultra penalizzato

Sul fronte Samsung, il Galaxy A16 5G ha conquistato il quinto posto, migliorando di una posizione rispetto al Galaxy A15 5G nello stesso periodo del 2024. Il modello ha registrato una crescita annua del 17%, sostenuta dall’ampia distribuzione, in particolare in Nord America, dove è stato lanciato a gennaio 2025 e ha realizzato un terzo delle sue vendite globali. Ulteriore slancio è arrivato anche da APAC, America Latina e MEA, dove il device si è imposto nel segmento budget 5G.

Il Galaxy S25 Ultra si è piazzato al settimo posto, in calo rispetto alla quinta posizione dell’S24 Ultra nel primo trimestre 2024. Il calo è dovuto soprattutto a una finestra di vendita più breve per il nuovo modello. Nonostante ciò, la serie S25 ha contribuito per un quarto alle vendite complessive di Samsung nel suo primo mese di disponibilità, introducendo una più profonda integrazione con Gemini e segnando l’inizio di un’esperienza AI più agentica, pensata per incrementare produttività e personalizzazione degli utenti.

Nel segmento entry-level, il Galaxy A06 ha registrato una forte crescita, scalando quattro posizioni rispetto al suo predecessore e contribuendo alla spinta della fascia bassa, che nel trimestre ha rappresentato quasi il 20% delle vendite globali di smartphone.

Xiaomi unica outsider e trend per i prossimi mesi

Fuori dal duopolio Apple-Samsung, solo Xiaomi è riuscita a entrare nella top 10 globale con il Redmi 14C 4G, che ha registrato una crescita annua del 43% rispetto al 13C 4G. La maggior parte delle vendite è arrivata dai mercati emergenti, in particolare MEA e America Latina, confermando il ruolo del marchio cinese nel segmento orientato al valore.

Per i prossimi mesi, nonostante tensioni commerciali e incertezze di mercato, gli analisti di Counterpoint prevedono che la quota dei dieci modelli più venduti rimarrà stabile, sostenuta dalla crescente attenzione degli OEM verso dispositivi di fascia alta, dove le funzionalità premium continuano a trainare l’interesse dei consumatori.