1. AI e innovazione dei modelli bancari

In un nostro recente contributo[1] abbiamo posto la questione dell’impatto che l’AI può avere sull’organizzazione delle banche. Sul piano dell’efficienza, l’AI può contribuire alla riduzione dei costi attraverso la semplificazione dei processi, delle strutture e un taglio drastico del personale e del management. L’effetto finale è quello di una banca più snella e piatta. Ma l’AI può supportare, e non solo sostituire, le persone nei processi di decision-making.

In questo caso, le finalità non sono la riduzione dei costi ma il miglioramento della qualità delle decisioni, la maggiore efficacia delle varie funzioni aziendali, la migliore gestione dei rischi, la ricerca di soluzioni innovative che rafforzino la capacità competitiva della banca. È del tutto evidente come i due approcci all’AI possano variamente combinarsi con un effetto di miglioramento delle performance dei modelli di business e quindi della loro sostenibilità in un contesto dinamico e concorrenziale.

Si possono però fare altre considerazioni su come l’AI può modificare i modelli imprenditoriali bancari e finanziari in modo ancora più incisivo. Infatti, accanto ai possibili impieghi volti all’amplificazione dell’efficacia e dell’efficienza dei processi aziendali, senza peraltro stravolgere i modelli di business, l’AI può diventare una leva strategica per innovarli con un “cambio di paradigma”. In questi casi, possono anche emergere nuovi competitor in grado di disintermediare l’attività delle stesse banche.

Ci riferiamo alla combinazione di tecnologie “abilitanti”, quali l’Open banking, gli Smart contract e le Blockchain, i quali, insieme ai sistemi di AI, sono funzionali alla realizzazione di salti paradigmatici con effetti disruptive degli attuali assetti delle banche e con conseguenze imprevedibili sul contesto economico e sociale.

In questo articolo proponiamo una riflessione soprattutto su questi scenari, mettendo in guardia da visioni troppo ottimistiche sui benefici conseguibili dalle applicazioni dell’AI all’attività finanziaria.

Come è indicato dal sottotitolo, ci interroghiamo su quella che dovrebbe essere una visione possibilmente realistica delle innovazioni conseguibili, dato che vi sono, lo ripetiamo, rischi e pericoli da non sottovalutare soprattutto sul piano sociale. Ne deriva la necessità di porre un limite a queste innovazioni tecnologiche nel settore finanziario che vanno quindi regolamentate non solo al fine di garantire la stabilità e il corretto funzionamento del sistema bancario e finanziario ma anche di contribuire allo sviluppo economico.

2. AI e innovazioni incrementali

L’attuazione di programmi di digitalizzazione mediante l’impiego dell’AI comporta investimenti consistenti per una banca, e quindi occorre avere non solo le idee chiare su dove si intende andare a parare con questi sistemi automatici, ma anche individuare un quadro il più realistico dei possibili benefici degli stessi investimenti.

Vi è poi il tema, non meno importante, delle conoscenze e competenze tecnologiche di cui una banca deve disporre e dotarsi al proprio interno, sia per dialogare e gestire costruttivamente le relazioni con i fornitori delle applicazioni AI, sia per poter adattare tali applicazioni alle specifiche esigenze aziendali, sviluppando vantaggi competitivi rispetto ai concorrenti.

Sugli effetti dell’AI nella riduzione del personale si fanno previsioni piuttosto drammatiche. Secondo un’analisi di Accenture, ad esempio, il 47% dei ruoli bancari potrebbe essere automatizzato con riferimento alle attività quotidiane. Se tale percentuale fosse realistica, circa la metà del personale bancario sarebbe rimosso dal servizio e solo una minima parte riqualificata e ricollocata in nuove attività e mansioni. Si verificherebbe quindi una disoccupazione di tipo tecnologico dovuta all’automazione dei processi operativi. In generale, oltre un terzo degli occupati in Italia rischia di perdere il lavoro a causa di sistemi di AI.

Vi è da chiedersi però se l’AI possa sostituire effettivamente gran parte del personale di una banca senza determinare alcun scompenso; si deve infatti considerare che una banca e un gruppo bancario hanno bisogno pur sempre di elevate competenze professionali che l’AI non può generare, non solo di tipo economico-finanziario ma anche organizzative nelle diverse funzioni aziendali. In realtà, stiamo assistendo negli ultimi anni all’assunzione, anche nelle banche italiane, di un crescente numero di giovani con competenze digitali e matematico-statistiche proprio in corrispondenza di progetti di riorganizzazione dei processi operativi mentre si assiste a tagli del personale con competenze tecnico-bancarie in quasi tutte le aree aziendali, ormai ampiamente automatizzate. Siamo quindi in presenza di un’ iniziale rivoluzione delle competenze tradizionali che si stanno progressivamente integrando con quelle tecnologiche.

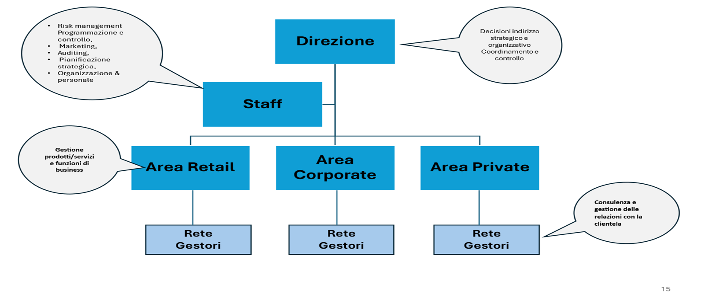

Sul fronte della sostituzione e del supporto dell’azione umana, le applicazioni dell’AI riguardano la totalità degli organi aziendali di una banca (fig.1): a) la Direzione Generale a supporto delle decisioni di indirizzo strategico e organizzativo e nelle attività di coordinamento e controllo; b) le unità di staff in tutte le funzioni di supporto, come: la pianificazione strategica, il risk management, la programmazione e controllo, il marketing, l’auditing, l’organizzazione e il personale; c) le varie direzioni di business (retail, corporate, private); d) le reti dei gestori delle relazioni di clientela a supporto dell’attività di consulenza. Si tratta di una visione semplificata dei processi e delle attività aziendali ma che rende l’idea dell’ampio potenziale di applicazione dell’AI. Gran parte dei processi semplici ed elementari risulta già digitalizzata ma l’AI può contribuire a un’ancora maggiore sostituzione; certamente di grande interesse è l’automazione dei processi decisionali aziendali più complessi, riguardanti ad esempio l’allocazione delle risorse e le strategie competitive.

Fig. 1- Applicazioni dell’AI nell’organizzazione di una banca

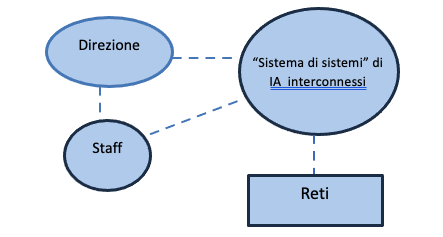

Non è quindi un’ ipotesi irrealistica lo sviluppo di percorsi di applicazione dell’AI che portino alla configurazione di una Artificial digital bank (ADB). Essa sarebbe costituita da una piattaforma tecnologica intelligente, composta da una “sistema di sistemi di AI” interconnessi e dialoganti fra di loro, in grado di gestire automaticamente, se non la totalità, la gran parte dei processi aziendali. La piattaforma intelligente è monitorata da una tecnocrazia sotto la direzione di un ristretto gruppo manageriale. Alla piattaforma sono connesse le reti distributive digitali e quelle dei consulenti che gestiscono le relazioni con la clientela (fig. 2). In tal modo, si realizzerebbe un sistema tecnologico di “autogoverno” che richiede solo un’attività di monitoraggio per assicurarne il corretto funzionamento che, tenuto conto della sua elevata complessità, non è però esente da rischi.

Fig. 2- Modello schematizzato di Artificial Digital Bank

L’idea di realizzare un modello digitale di banca completamente dematerializzata non è nuova, risale alla diffusione della rete Internet quando questa è diventata uno strumento preferenziale di uso quotidiano. Esperimenti in tal senso sono stati condotti fin dalla seconda metà degli anni Novanta del secolo scorso, e malgrado le aspettative avveniristiche, essi si sono in realtà più prosaicamente ridotte nell’attribuzione all’utente di una serie di attività (dalle comuni operazioni come i pagamenti, alle più “sofisticate” scelte di investimento) che erano una volta poste in essere dall’operatore allo sportello bancario. Senza dubbio, la delega di funzioni meramente operative in capo all’utente finale ha contribuito a migliorare la redditività bancaria, in buona parte conseguita tramite la riduzione dei costi (inclusi quelli relativi al personale addetto allo sportello) ma, nella sostanza, i prodotti e servizi offerti dagli istituti di credito sono rimasti sostanzialmente gli stessi.

La visione di una Total Artificial Digital Bank (TADB) può considerarsi un traguardo a cui le banche possono idealmente tendere pensando che a questi modelli corrisponda la massimizzazione delle performance in un mercato competitivo? E sono quindi da ritenersi effettivi i vantaggi di un modello così spinto di automazione, che richiede il governo di una complessità tecnologica molto elevata, rispetto a quelli con soluzioni, pur sempre innovative, che invece tendono a integrare l’intelligenza umana piuttosto che a sostituirla con tecnologie evolute come l’AI?

Come argomentiamo in questo articolo, per una banca che si propone di conseguire con l’AI una gestione non solo più efficiente ma anche più efficace, vi sono ragioni per cui la strategia da seguire è quella della c.d. “intelligenza aumentata”, dove per “intelligenza” si intende quella umana, “aumentata” dalle capacità di analisi della macchina. La questione su cui riflettere è che la complessità del mondo finanziario è irriducibile alla mera attività computazionale, e che pertanto l’intelligenza e le capacità umane sono insostituibili; tuttavia, l’AI può rappresentare un potente alleato nel lavoro, amplificando le capacità umane di analisi e giudizio.

4. Artificial Digital Bank, agenti abilitanti e salti paradigmatici

Lo scenario più interessante è quello in cui i sistemi di AI possono generare effetti innovativi che comportano salti paradigmatici non solo per l’affermarsi del modello della ADB e della TADB ma anche per l’emergere di operatori digitali concorrenti. Per comprendere questo passaggio, occorre considerare la combinazione dell’AI con le c.d. “tecnologie abilitanti ( Key Enabling Technologies, KET). Ci riferiamo agli Smart contract, all’ Open banking e alla Blockchain. L’integrazione a sistema di tali tecnologie abilitanti, potrebbe far sorgere nuovi competitor e con essi aprire la strada a processi di “disintermediazione” del ruolo delle banche, come è stato previsto dall’ala più libertaria dei sostenitori della rete Internet.

Il richiamo è alla controcultura degli anni Sessanta, che da Berkley sfocerà poi nella odierna Silicon Valley, ma che non si è però tradotta in realtà, visto che, al contrario, la tecnologia ha contribuito ad ampliare la rilevanza economica delle banche anche a seguito delle concentrazioni incentivate dalla stessa “rivoluzione di Internet”. Si dice che i tempi di allora non fossero maturi per realizzare il sogno originario del Digital Banking, a causa della scarsa consapevolezza dell’utente e dell’ inadeguatezza degli strumenti tecnologici. Come amano ripetere gli “evangelisti” del culto del progresso tecnologico, this time is different ed effettivamente sembrerebbe che i fattori frenanti la rivoluzione della banca digitale siano ormai venuti meno.

Per capirne di più, dobbiamo considerare gli effetti derivanti dall’integrazione delle capacità di decision making dell’AI con le funzionalità offerte dalle sopracitate tecnologie abilitanti. L’integrazione degli agenti di AI con gli Smart contract basati su Blockchain (Digital Banking AI empowered) è in grado di rivoluzionare, come sta facendo, diversi settori, tra cui quello finanziario; questa combinazione di tecnologie mira infatti a migliorare l’automazione, l’integrità e l’efficienza delle transazioni.

Gli agenti AI riguardano un’ampia gamma di funzionalità come: ottimizzare i processi decisionali e produttivi; sviluppare nuovi prodotti/servizi; aumentare la capacità competitiva. Gli Smart contract “potenziati” dall’AI, rispetto agli Smart contract tradizionali, che seguono regole rigide predefinite, consentono a tali contratti di “imparare” dai dati, adattandosi ai cambiamenti in tempo reale. Ne deriva la capacità di regolare dinamicamente i parametri del contratto in base alle mutevoli condizioni di mercato.Ne segue anche un miglioramento dell’esperienza del cliente. Infatti, gli Smart contract AI-empowered possono offrire un’esperienza migliore attraverso servizi più veloci, disponibili 24 ore su 24, 7 giorni su 7, offerte personalizzate e processi semplificati. Alcune implementazioni permettono agli utenti di interagire con gli Smart contract tramite istruzioni in linguaggio naturale, rendendo le interazioni più intuitive.

Gli agenti AI sono programmi software autonomi che elaborano informazioni e agiscono di conseguenza, per raggiungere obiettivi specifici senza l’intervento umano. In combinazione con la Blockchain, possono prendere decisioni basate sui dati verificati e registrati all’interno del ledger immutabile (una sorta di “libro mastro” che garantisce l’inalterabilità e l’opponibilità erga omnes delle transazioni economiche realizzate), migliorando di conseguenza l’efficienza e l’affidabilità, riducendo i ritardi e automatizzando i processi.

Ma processi decisionali intelligenti possono essere attuati integrando l’Open banking con i dati off-chain tramite i cosiddetti Oracoli. Questi offrono servizi di terze parti che forniscono dati esterni (off-chain) ai “contratti intelligenti” che operano su una Blockchain. In pratica, gli Oracoli fungono da ponte tra il mondo reale e il mondo della Blockchain. Occorre infatti tener presente che la Blockchain e gli Smart contract sono per loro natura sistemi chiusi e deterministici. Ciò significa che possono accedere solo ai dati presenti all’interno della propria rete. Tuttavia, molte applicazioni decentralizzate (dApp) e i contratti intelligenti necessitano di informazioni provenienti dal mondo esterno per poter funzionare correttamente, come nel caso, ad esempio, di un contratto assicurativo basato su Blockchain, che necessita di verificare se si è realizzato un evento “trigger” specifico (come la premorienza dell’assicurato) al verificarsi del quale deve far seguito in forma automatizzata il pagamento previsto nei confronti dei beneficiari. In questo modo, gli Smart contract realizzano la loro caratteristica di programmi “auto-eseguibili” (self-executing) automatizzando le azioni richieste in una transazione Blockchain. Una volta completate, le transazioni sono tracciabili e irreversibili.

Il collegamento per mezzo degli Oracoli a fonti di dati esterne off-chain, consente agli Smart contract di accedere a informazioni in tempo reale, quali prezzi di mercato o notizie price sensitive, che possono essere sfruttate dai sistemi di AI per meglio modulare le condizioni e i termini delle transazioni implementate negli Smart contractstessi. Data la natura “decentralizzata” della Blockchain, essa intende fare a meno del ruolo degli intermediari tradizionali (middle men), sostituendo le funzioni fiduciarie da questi assolti con un meccanismo anonimo, detto di trust “distribuita”.

I meccanismi di trust (fiducia) nella Blockchain sono rappresentati dall’insieme di principi, algoritmi e caratteristiche tecnologiche che permettono ai partecipanti di una rete di fidarsi del sistema stesso, anziché di una singola entità centrale nel ruolo di garante della affidabilità e attendibilità delle transazioni poste in essere. In altre parole, la Blockchain è progettata per essere una tecnologia trustless nel senso che non richiede un intermediario di cui fidarsi, ma piuttosto un sistema in cui la fiducia è incorporata nel suo design. La Blockchain sfrutta pertanto meccanismi di consenso implementati mediante procedure matematiche di crittografia per costruire un sistema di fiducia distribuito.Tali meccanismi di trust basati su protocolli di consenso condiviso assicurano l’immutabilità e la sicurezza delle transazioni, rendendo il sistema resistente alla manipolazione e ai tentativi di frode.

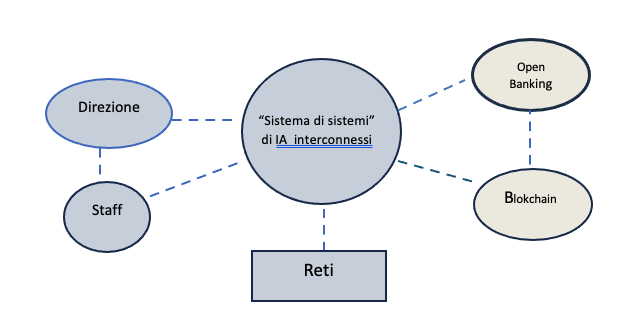

Nella figura 3 è rappresentato un modello schematizzato di Artificial Digital Bank integrato con Open banking e Blokchain. Il modello si avvale di relazioni collaborative con soggetti esterni che forniscono dati e informazioni in tempo reale e di una propria Blokchain dedicata all’attività della banca a protezione dei dati. Ad esempio, nella valutazione dei crediti e della gestione dei contratti di affidamento, i flussi uniformativi possono venire dalla Centrale dei rischi, dai Confidi e da Fintech specializzate. I vantaggi di questa Integrated Digital Bank (IDB) risiedono non tanto della riduzione dei costi ma nella qualità del servizio che si avvale di un migliore processo decisionale. L’utilizzo dell’AI consente ai contratti di “apprendere” in forma automatizzata dai dati passati e migliorare il processo decisionale nel tempo, anche integrando l’elaborazione del linguaggio naturale (NLP), che aiuta a interpretare dati non strutturati, quali quelli contenuti in documenti legali o messaggi, consentendo così una elaborazione più dettagliata dei termini contrattuali.

Fig. 3- Modello schematizzato di Artificial Digital Bank integrato con Open Banking e Blockchain

Continuando con l’esempio della gestione del rischio di credito, gli Smart contract riguardanti gli affidamenti concessi dalla banca, possono essere rivisti in via automatica, combinando la loro natura “auto-eseguibile” con la capacità dell’AI di apprendere, adattarsi e assumere decisioni in maniera autonoma sulla base di informazioni esterne provenienti da sistemi di Open banking.

Ciò consente ai contratti creditizi di adattare dinamicamente termini e condizioni dei contratti in base a dati disponibili in tempo reale e in continua evoluzione. L’integrazione di questo modello con la Blokchain consente inoltre di proteggere la raccolta e l’elaborazione dei dati in modo decentrato.

5. Ecosistemi finanziari automatizzati e nuovi concorrenti

L’Open banking favorisce lo sviluppo di collaborazioni con cui offrire valore ai clienti in termini di velocità, scalabilità e accesso alle soluzioni.

Come riportato da un recente studio, The Corporate Case for Open Banking, a cura di Citigroup, sarebbero attualmente diverse le opportunità offerte dall’adozione di un modello “aperto” che rende i dati finanziari disponibili a terze parti, tramite Application Programming Interface (API), sbloccando di conseguenza nuove opportunità guidate dall’AI.

Ad esempio, soluzioni di gestione di liquidità in tempo reale e BaaS (Banking as a Service) sono già disponibili per i tesorieri aziendali tramite le API di Open banking. Abilitando l’accesso ai dati finanziari di un’organizzazione, i sistemi di AI possono aiutare a scoprire opportunità inedite e a facilitare un migliore processo decisionale. L’Open Banking rende i dati più accessibili e facilita l’uso dell’AI per una moltitudine di potenziali casi d’uso, compresi quelli ancora da identificare. Per sfruttare i casi d’uso e le innovazioni attuali e future dell’AI, le imprese e le banche devono aggregare i loro dati e renderli accessibili ai sistemi di AI. Le API di Open banking consentono l’accesso ai dati in tempo reale e svolgono un ruolo fondamentale nel facilitare l’implementazione di modelli di AI con un potenziale trasformativo.

L’Open banking consente alle Fintech di integrare le loro soluzioni con le banche e di offrire a queste servizi rebrandizzabili. Infatti, le soluzioni white label del mondo Fintech consentono alle imprese di offrire servizi finanziari con il proprio branding, sfruttando la tecnologia e l’esperienza di altri provider. Questo permette di velocizzare l’ingresso nel mercato, ridurre i costi di sviluppo e concentrarsi sul proprio brand. Al riguardo, si osservi come le Fintech siano state percepite inizialmente come concorrenti delle banche tradizionali, ma negli ultimi anni, sono riuscite a instaurare una dinamica collaborativa, sfruttando e mettendo a sistema i rispettivi punti di forza. Da un lato, le banche tradizionali dispongono di bilanci solidi, accesso alle reti di pagamento e altre risorse critiche mentre, dall’altro lato, le Fintech offrono innovazioni digitali all’avanguardia che le banche sono meno attrezzate a sviluppare internamente.

La combinazione di varie tecnologie digitali, che le banche possono adottare per realizzare modelli di Artificial Digital Bank, favorisce lo sviluppo di ecosistemi finanziari sempre più intensamente automatizzati, ai quali sono interessati evidentemente gli stessi fornitori di sistemi di AI e di sistemi tecnologici complementari. Questi fornitori spingono per la diffusione dei modelli digitali e le banche sono indotte ad acquistarli per i benefici conseguenti soprattutto dal punto di vista della riduzione dei costi. Ne deriva però un possibile indebolimento del posizionamento delle stesse banche. Se, da un lato, esse trovano vantaggioso avere il supporto di una serie di soggetti esterni collaborativi per innovare e potenziare tecnologicamente il proprio modello di business, dall’altro lato, corrono il rischio di crearsi in casa dei possibili correnti che condividono gli stessi clienti e le loro informazioni.

Pertanto, considerando lo sviluppo di contesti tecnologici basati sulla combinazione tra AI e agenti abilitanti, l’evoluzione paradigmatica digitale può configurarsi in modelli di business di operatori concorrenti in grado di disintermediare l’attività delle banche. Ci riferiamo alle strategie sia delle Fintech sia delle Blochchain nel supportare ecosistemi che realizzano in tempo reale transazioni finanziarie. Si può ritenere che ecosistemi decentralizzati e disintermedianti, basati su agenti AI, si evolvano, imparino e interagiscano senza problemi con le imprese e gli individui, generando ulteriori evoluzioni.

In questo contesto, le Fintech, entità non bancarie, aperte agli scambi informativi, costituiscono una sorta di “cavallo di troia” perché, collaborando con le banche, possono diventare effettivamente concorrenti disruptive grazie all’AI e alle tecnologie abilitanti.

Le banche, ricercando la collaborazione delle Fintech per migliorare i propri modelli commerciali, corrono quindi dei rischi promuovendo il sorgere di nuovi concorrenti nei propri confronti. Infatti, se una banca tradizionale ottiene dei benefici espandendo la propria presenza in nuovi ecosistemi, e le Fintech con l’Open Banking possono interfacciare direttamente aziende e consumatori (configurando vari servizi per soddisfare le esigenze più specifiche), essa viene a trovarsi in una situazione di rischio competitivo.

Non solo vede trasferirsi il proprio knowhow ma, per effetto delle interrelazioni con la stessa clientela, può essere disintermediata dalle Fintech e anche dalle Blokchain. Queste ultime possono proporsi come operatori dell’intermediazione creditizia facendo leva sull’attività svolta nell’ambito degli strumenti di pagamento ricorrendo alle tecnologie abilitanti, quali: protocolli di fiducia “condivisa” basati su procedure matematiche; “contratti intelligenti” che realizzano operazioni in modo automatizzato; algoritmi di intelligenza artificiale che individuano obiettivi e la loro “ottima” realizzazione; decentramento decisionale e l’ integrazione “real-time” dei patrimoni informativi, per una maggiore funzionalità e conseguire obiettivi non predeterminati, mediante meccanismi automatizzati di decision making.

6. Apprendimento e “complessità irriducibile” del mondo finanziario

Sebbene lo scenario tecnologico offra la possibilità di una rivoluzione finanziaria basata su livelli molto elevati di automazione, vi è da chiedersi se le innovazioni alle quali abbiamo accennato sono realizzabili senza problemi e rischi. In effetti, come detto, le banche nel promuovere ecosistemi tecnologici che consentano di massimizzare i propri profitti, creano al tempo stesso le condizioni per l’emergere di nuovi potenziali concorrenti. Spingere troppo l’automazione non appare pertanto così conveniente. E non appare conveniente soprattutto anche perché il settore finanziario si regge su informazioni per le quali vi sono limiti, potremmo dire fisiologici, a processarle tramite sistemi decisionali automatizzati.

Infatti, uno dei principali ostacoli concettuali e metodologici che minano alle basi la pretesa di ottimizzare le gestioni finanziarie con processi decisionali completamente automatizzati, risiede nell’irriducibile incompletezza informativa della complessità connaturata alle scelte economiche e finanziarie. Queste, per loro natura, sono soggette soprattutto alla variabilità delle aspettative e delle aspirazioni individuali e sono poco correlabili alle serie storiche passate. La questione che rileva, ai fini applicativi dell’AI, è che le motivazioni alla base delle preferenze individuali non sono riducibili a un sistema di segni espliciti, indispensabili per l’adozione di modelli computazionali. Questi, inclusa l’AI, sono “guidati dai dati” (data driven) per cui si presuppone che tutte le informazioni rilevanti siano esplicitabili in un set di dati elaborabili computazionalmente (vale a dire che su tali dati sia possibile effettuare calcoli matematici).

L’AI ha bisogno di dataset basati su tutte le informazioni e le conoscenze rilevanti comprese quelle tacite/implicite che nelle imprese sono patrimonio individuale delle persone. Come hanno chiarito I. Nonaka e H. Takeuchi (The Knowledge Creating Company) e K. Polanyi, che per primo ha parlato di conoscenza implicita, (The Tacit Dimension), vi sono due principali accezioni di conoscenza: quella esplicita, che può essere espressa, codificata e facilmente trasferita tra diversi soggetti, e quella tacita o implicita che risiede nella mente delle persone. La conoscenza tacita è rappresentata dall’intuito, si forma per effetto dell’ esperienza, delle emozioni, e dipende dalla cultura personale; per sua natura, è poco formalizzabile e non facilmente trasmissibile o codificabile.

Una banca totalmente automatizzata non dispone di persone che apprendono e che possono mettere in comune la propria conoscenza tacita con cui produrre conoscenza aziendale attraverso processi di knowledge management. La componente implicita, ancorché non immediatamente visibile e percepibile, rappresenta, come sostiene Polanyi, la parte più rilevante della conoscenza aziendale. L’ AI non è in grado di sostituirsi a questi processi di apprendimento perché lo sviluppo della conoscenza aziendale va oltre la mera raccolta di dati e informazioni. E anche i sistemi avanzati di AI empowered possono solo essere di supporto, non essendo in grado di realizzare elaborazioni “trasformative” che facciano leva sulle conoscenze tacite disponibili.

Da questo punto di vista, l’AI potrebbe però svolgere una funzione sia di supporto sia di sintesi decisionale tramite la raccolta e il confronto del pensiero che si sviluppa nelle riunioni aziendali, facendone una sintesi formale da sottoporre a nuove discussioni da parte delle varie funzioni interessate. Questo ruolo di coordinamento, grazie anche alla conversione del linguaggio naturale in conoscenza esplicita, potrebbe assicurare una maggiore oggettività alle sintesi nei processi decisionali mostrando i punti di vista più coerenti e i loro vantaggi rispetto alle strategie e agli obiettivi perseguiti. Sul piano organizzativo ciò significa andare verso modelli molto snelli che rispondono ai principi organizzativi del Self management e dell’Olocrazia, nei quali i sistemi di AI hanno un ruolo di coordinamento e di collegamento fra i team, semplificando il ruolo della gerarchia, fino a sostituirla ampiamente, e creando le premesse per la realizzazione di una Digital bank.

7. Digital bank, fiducia e capacità umane insostituibili

Secondo I. Loaiza (Sloan School of Management) e R. Rigobon (Massachusetts Institute of Technology), autori di una ricerca sul ruolo sull’AI nel mondo finanziario (The Limits of AI in Financial Services), sebbene l’AI stia trasformando molti settori, a dispetto di una narrazione diffusa, essa non eliminerà completamente i posti di lavoro nel mondo bancario ma li ridefinirà. La sfida principale è quindi garantire che i professionisti del settore finanziario si adattino al cambiamento, sfruttando i punti di forza dell’AI e preservando al contempo le proprie competenze umane che devono essere valorizzate nei processi di learning organization di cui abbiamo parlato sopra. Infatti, l’AI, mentre risulta eccellere nei compiti basati sui dati, incontra difficoltà nell’analisi di set di dati di ridotte dimensioni, così come nel gestire le probabilità soggettive, oltreché nei contesti che richiedono il giudizio umano, rapporti relazionali e valutazioni etiche, tutti elementi che caratterizzano anche il settore finanziario

Se l’AI ha certamente un’ampia applicabilità all’organizzazione di una banca, come abbiamo già ricordato ( vedi fig. 1), secondo i due ricercatori, essa incontrerebbe tuttavia dei limiti in quanto non sarebbe in grado di replicare alcune capacità umane che sono essenziali soprattutto per una banca. Questi limiti sono evidenziati sulla base del framework EPOCH (Empathy, Presence, Opinion, Creativity, Hope), riguardante alcune capacità necessarie per creare fiducia, promuovere l’inclusione, l’innovazione, valorizzando l’esperienza del consumatore. Ed è proprio considerando l’esperienza del consumatore che va preso atto di come i servizi finanziari siano influenzati dal rapporto fiduciario che si sviluppa attraverso l’interazione umana e la connessione. Le persone tendono a fidarsi maggiormente di un contatto umano, specie nel prendere decisioni ad alto rischio e ciò sottolinea come l’esperienza del consumatore si basi sul processo e sulla relazione, piuttosto che sulla elaborazione della risposta “giusta”.

Soprattutto la fiducia in una Artificial Digital Bank risulterebbe problematica, dato che non si può ritenere che la clientela delle banche possa fidarsi senza riserve di una banca-macchina che gestisce il risparmio e concede credito sulla base di decisioni che prescindono dall’intervento diretto umano. Del resto le banche ottengono fiducia, grazie alla condotta del personale di contatto e non solo di chi le dirige e alla loro reputato, e la fiducia è costruita su esperienze positive ripetute, coerenza, trasparenza e sicurezza emotiva.

Un agente AI può anche esibire esperienze positive e mostrare trasparenza, ma la fiducia si basa anche sulla percezione che le informazioni rilevanti non verranno usate contro l’utente. Proprio in questo senso, è interessante un recente studio della Banca d’Italia, Chat Bankman-Fried? An Exploration of LLM Alignment in Finance (a cura di C. Biancotti e alt.), in cui si evidenzia come i progressi nei modelli linguistici di grandi dimensioni, Large Language Model (LLM), rinnovino le preoccupazioni sulla condivisione dei valori umani da parte dell’AI (il cosiddetto problema dell’ allineamento).

Lo studio ha inteso valutare se i diversi LLM rispettino i doveri fiduciari in scenari finanziari simulati ipotizzando che impersonino l’amministratore delegato di un istituto finanziario di fronte al dilemma etico se usare o meno i fondi dei clienti per ripagare debiti aziendali. Dopo aver valutato uno scenario di base, modificando preferenze e incentivi, si riscontra una significativa eterogeneità tra i modelli, alcuni sono più inclini a comportamenti non etici rispetto ad altri. Le risposte degli LLM sono influenzate da diversi fattori come l’avversione al rischio, le aspettative di profitto, la presenza o assenza di regolamentazione. Si dimostra pertanto che i test simulativi sono utili per valutare la sicurezza degli LLM in ambito finanziario ma occorrono anche strumenti per analizzare il funzionamento interno dei modelli; si conclude quindi sulla necessità di quadri normativi specifici per la governance del rischio legato agli LLM, che rappresentano i modelli automatizzati di linguaggio su cui si basano chatbot, assistenti virtuali e altri sistemi di AI generativa.

Occorre poi considerare che gli algoritmi di AI spesso falliscono nel conseguire l’obiettivo di garantire una maggiore inclusione finanziaria, anche in relazione alla scarsità di dati disponibili sugli individui storicamente esclusi dal sistema finanziario; le decisioni umane si basano su giudizi e probabilità soggettive piuttosto che solo su statistiche incomplete, che possono portare ad amplificare pregiudizi e bias (quali razzismo, sessismo) negli algoritmi. Si osservi inoltre come, sebbene l’AI possa gestire l’innovazione seguendo un processo per “tentativi ed errori” (sulla falsariga dei giochi da tavolo), non è altrettanto efficace nel produrre qualcosa di completamente nuovo, estrapolando soluzioni che vanno oltre i dati osservati, adottando un approccio “trasformativo” più simile a quello seguito dagli artisti.

8. Artificial Digital Bank: quale futuro nel capitalismo sostenibile?

Dalle considerazione svolte e tenuto conto degli studi e delle ricerche sugli sviluppi che potrà avere l’AI nel mondo bancario e finanziario, si possono prevedere nuovi modelli organizzativi con una “reinvenzione” dei ruoli professionali e manageriali piuttosto che una semplice riduzione degli organici sostituiti dai processi automatizzati. La chiave di lettura più verosimile in merito alle conseguenze anche occupazionali dell’introduzione della AI, è pertanto quella che sostiene che i professionisti del settore finanziario debbano comprendere come integrare l’AI nel completamento delle loro capacità umane, piuttosto che preoccuparsi di un’ improbabile totale loro sostituzione.

L’idea di giungere a un modello di banca totalmente automatizzata grazie a un “sistema di sistemi di AI” , che consenta di assumere la gran parte delle decisioni in modo autonomo, implica una valutazione della sua utilità effettiva. Ciò significa comprendere il ruolo che può avere l’AI nella gestione dell’impresa bancaria alla luce dei benefici, rispetto al costo dei possibili pericoli, che derivano anche da una più efficiente allocazione delle risorse, dal punto di vista del benessere collettivo e non solo della massimizzazione della creazione di valore per i suoi azionisti.

I sistemi di AI possono aiutare a realizzare queste condotte se dispongono di un quadro informativo sui settori (e sulla loro evoluzione) da finanziare, secondo un ordine di priorità sul piano della produttività ma anche della sostenibilità sociale, e quindi proficui sul piano del benessere collettivo; al tempo stesso, gli algoritmi utilizzati devono guidare tale allocazione consentendo al settore bancario, secondo un approccio collaborativo, di perseguire equilibri aziendali soddisfacenti per gli azionisti e per tutti gli altri stakeholder.

Banche e AI: il problema di una finanza che decide solo tramite algoritmi

Il pericolo che si corre però è invece proprio quello di sistemi di AI usati per rafforzare la prospettiva capitalistica di una finanza che decide tramite solo gli algoritmi, i quali sono privi della coscienza e consapevolezza umana necessarie per evitare che l’obiettivo della massimizzazione del profitto prevalga sul rispetto della responsabilità sociale.

Che vi sia in atto una tendenza degli ecosistemi finanziario-digitali emergenti a rafforzare questo ultimo orientamento, eliminando i sentimenti e le componenti emozionali, già lo si percepisce nel constatare il progressivo uso delle tecnologie digitali per il rafforzamento di modelli organizzativi bancari sempre più accentrati, che impongono al personale, privo di autonomie decisionali, strategie autoritarie calate dall’alto. Appare quindi del tutto evidente come l’AI possa consolidare questa tendenza che contrasta con un capitalismo inclusivo, democratico e sostenibile.

Qui il nostro discorso sulle ADB però si amplifica, e passa a un piano più ampio di tipo politico, che richiede di essere affrontato e sviluppato con un approccio specifico che esula da questo contributo. Lo riprenderemo prossimamente con ulteriori riflessioni. Una prima conclusione, che possiamo comunque trarre da quanto finora detto, riguarda la prospettiva che riteniamo dovrebbero seguire coloro che hanno la responsabilità della guida del sistema bancario e finanziario, comprese le autorità di vigilanza: e cioè che, come sempre, la strada da scegliere è quella dell’equilibrio.

Equilibrio significa che deve restare anzitutto centrale nelle decisioni delle banche e delle imprese il ruolo dell’ intelligenza e della coscienza umana, le quali non possono essere sostituite dalle macchine. Il grado di automazione deve quindi svilupparsi entro una dimensione controllabile. L’AI può certamente contribuire a realizzare nel settore bancario modelli di business innovativi e competitivi. La banca deve però continuare a mantenere il controllo umano sulle macchine, assicurando una distribuzione del potere che eviti che la tecnocrazia assuma una posizione di dominanza negli ecosistemi tecnologico- finanziari.