Le telco Ue, alle prese con i crescenti ritardi nel rollout del 5G, tornano alla carica a Bruxelles per coinvolgere in qualche modo le Big Tech nel finanziamento delle nuove reti. Nuovi dati diffusi da Analysys Mason evidenziano i forti ritardi dell’Europa rispetto a Usa e Asia nello sviluppo delle nuove ultra broadband e del cloud.

In sintesi, il report conclude che lo status quo in termini di investimenti e di politica non fornirà i livelli di innovazione così disperatamente necessari per sostenere la crescita e realizzare l’autonomia strategica della Ue.

L’ennesimo grido d’allarme delle grandi telco europee, fra cui DeutscheTelekom, Orange, Telefonica, Tim, giunge mentre la Commissione Ue sta per pubblicare una nuova proposta sulle reti e le infrastrutture digitali attesa il 21 febbraio.

Ma il fair share è già stato bocciato dalla Ue

C’è da dire che da poco tempo le telco hanno già visto fallire la richiesta di introdurre una tassa su Internet, con la proposta di un nuovo fair share che è stata rispedita al mittente dalla Commissione che ha rimandato ogni eventuale decisione in materia al prossimo esecutivo europeo. L’obiettivo delle telco Ue era convincere Google, Amazon, Netflix, Meta Platforms e Microsoft. Le Big Tech dal canto loro non ci stanno e rimarcano di contribuire già agli enormi investimenti per le nuove reti con

Ma la proposta è stata respinta dopo una consultazione molto partecipata che ha avuto esito negativo.

5G e Edge Cloud, Nel 2023 investimenti record per 59,1 miliardi nella Ue. Ma non basta

Nonostante gli investimenti record di 59,1 miliardi di euro da parte del settore lo scorso anno, solo 10 reti su 114 in Europa erano 5G standalone, secondo i dati del report di Analysys Mason.

Per quanto riguarda l’edge cloud, che avvicina la capacità di calcolo all’utente finale, l’Europa ha avuto soltanto quattro offerte commercializzate nel 2023 contro 17 offerte nella regione Asia-Pacifico e nove in Nord America.

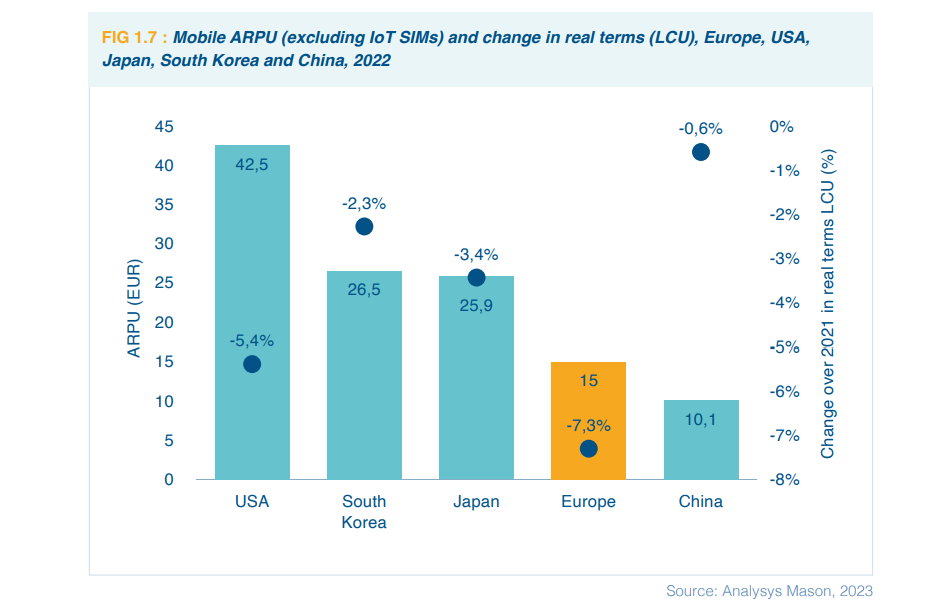

Arpu nella Ue molto più basso che nel resto del mondo

Il rapporto sostiene che ciò è dovuto al fatto che la spesa in conto capitale pro capite e il ricavo medio per utente (ARPU) in Europa nel 2022 sono rimasti indietro rispetto a quelli della Corea del Sud, degli Stati Uniti e del Giappone.

Lo studio ha ricordato ai regolatori dell’UE la Dichiarazione dei diritti e dei principi del 2022 in cui si afferma che tutti gli attori del mercato che beneficiano dell’economia digitale dovrebbero dare un “contributo equo e proporzionato” agli investimenti nella rete digitale.

Descrivendo la situazione attuale, il rapporto ha rilevato che sono ancora necessari significativi investimenti aggiuntivi nell’implementazione del 5G. Nel 2023, il 5G in Europa ha raggiunto l’80% della popolazione, rispetto al 73% dell’anno precedente. Tuttavia, l’Europa è ancora indietro rispetto a tutti i suoi concorrenti globali: Corea del Sud (98% di copertura 5G), Stati Uniti (98%), Giappone (94%) e Cina (89%).

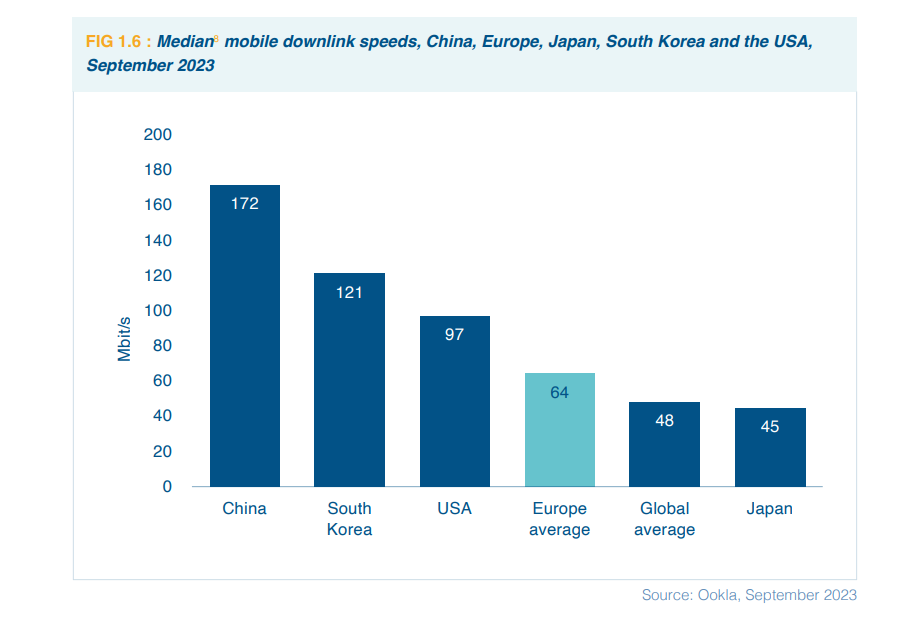

Velocità media per utente in Ue più bassa

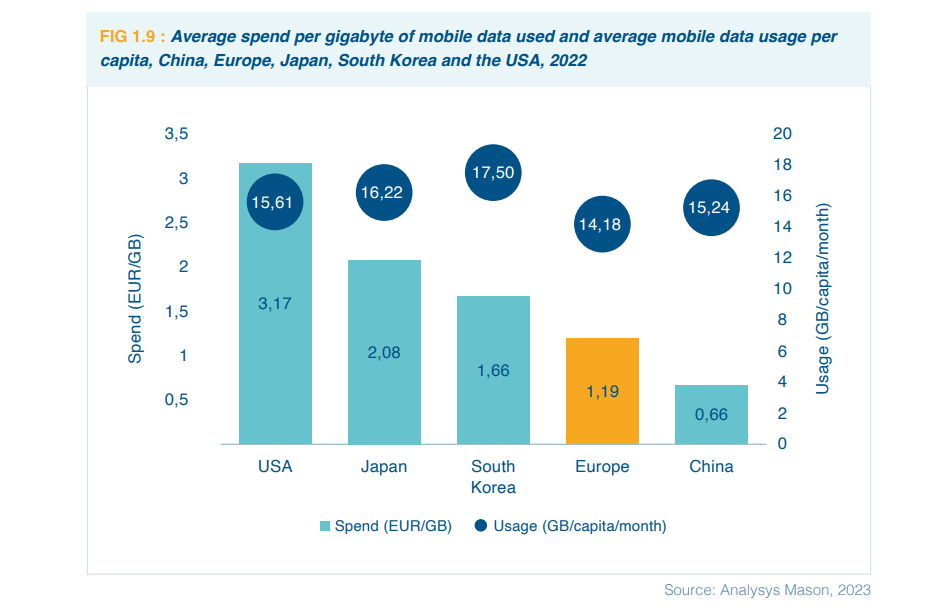

La velocità media europea di downlink mobile di 64,1 Mbps è inferiore a quella degli Stati Uniti (97,1 Mbps), della Corea del Sud (121,1 Mbps) e della Cina (171,6 Mbps). Anche l’Europa ha un utilizzo mobile inferiore: nel 2022, gli europei hanno utilizzato in media 14,2 GB/mese, rispetto ai 17,5 GB/mese della Corea del Sud, 16,2 GB/mese in Giappone e 15,6 GB/mese negli Stati Uniti.

Per quanto riguarda le reti fisse, la copertura Gigabit in Europa ha raggiunto nel 2023 il 79,5%, contro il 97% della Corea del Sud, l’89,6% degli Stati Uniti e l’81,4% del Giappone. D’altro canto, la copertura FTTH della popolazione europea (esclusa FTTB) ha raggiunto il 63,4% nel 2023, rispetto al 55,6% dell’anno precedente. Tuttavia, anche quest’anno, Analysys Mason conferma che alla fine del decennio, circa 40 milioni di persone nell’UE non avranno ancora accesso a una connessione gigabit fissa.

Nel 2023 l’Europa contava 4 offerte di edge cloud commercializzate. Nonostante ciò, l’Europa segue sia la regione Asia-Pacifico, che conta 17 offerte, sia il Nord America (9). Allo stesso modo, nello stesso periodo, abbiamo contato 59 nodi periferici operativi in Europa, contro i 159 del Nord America.

Fondamenti deboli

I ritardi nell’implementazione secondo il report di Analysys Mason, che colpiscono gli utenti, si riflettono sia negli investimenti non ottimali pro capite che nella debole salute finanziaria generale del settore, che sono motivo di preoccupazione in termini di competitività. Nel 2022, la spesa pro capite delle telecomunicazioni in Europa è stata pari a 109,1 euro, inferiore a quella della Corea del Sud (113,5 euro) e di gran lunga inferiore a quella degli Stati Uniti (240,3 euro). In termini assoluti, tuttavia, gli investimenti europei nelle telecomunicazioni hanno raggiunto i 59,1 miliardi di euro nel 2022, rispetto ai 56,3 miliardi di euro dell’anno precedente, di cui il 60-70% è stato dedicato all’implementazione della rete mobile e fissa.

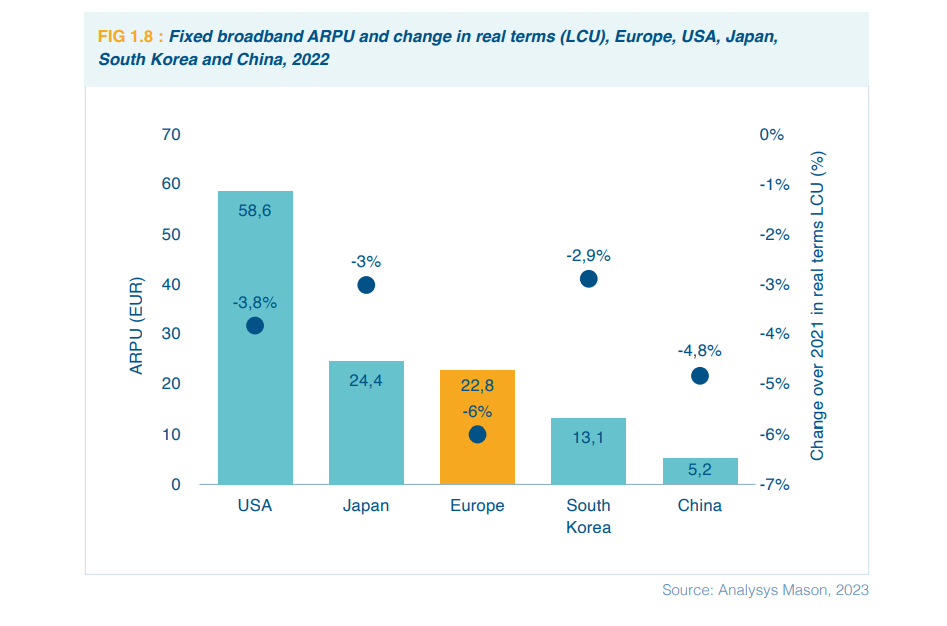

I ricavi del settore, misurati con il ricavo medio per utente (ARPU), rimangono i più deboli tra tutti i concorrenti a livello globale: nel 2022, l’ARPU mobile era di 15 euro in Europa, contro 42,5 euro negli Stati Uniti, 26,5 euro in Corea del Sud, e € 25,9 in Giappone. Lo stesso vale per l’ARPU della banda larga fissa, che è stato di 22,8 euro in Europa, contro i 58,6 euro degli Usa e i 24,4 euro del Giappone. Soltanto la Corea del Sud ha registrato risultati inferiori (13,1€).

Inflazione assorbita

Il rapporto ha rilevato che gli operatori europei hanno effettivamente assorbito l’inflazione per conto dei loro clienti, il che significa che le entrate sono diminuite in termini reali. I ricavi al dettaglio delle telecomunicazioni dell’UE sono aumentati nel 2021 e nel 2022 rispettivamente solo dello 0,7% e del 2,1%, cifre di crescita più che compensate dall’inflazione, che si è attestata al 2,9% nel 2021 e al 9,2% nel 2022.

Ciò si riflette nel fatto che il rendimento del capitale investito (ROCE) delle grandi telco Ue si è quasi dimezzato nel recente passato: nel 2017 il ROCE era del 9,1%, mentre nel 2022 era del 5,8%, segnalando che è sempre più difficile per le società di telecomunicazioni europee generare adeguati ritorni sul proprio investimento. Ciò accade in uno scenario in cui i mercati al dettaglio europei rimangono particolarmente frammentati e un vero mercato unico europeo delle telecomunicazioni non è ancora stato realizzato.

Dal rapporto è emerso che nel 2023 l’Europa contava 45 grandi gruppi operativi di telefonia mobile con più di 500.000 clienti, contro 8 negli Stati Uniti, 4 sia in Cina che in Giappone e 3 in Corea del Sud.