Rubrica settimanale SosTech, frutto della collaborazione tra Key4biz e SosTariffe. Per consultare gli articoli precedenti, clicca qui.

In queste vacanze post-Covid (e anche su quel “post” che fa allentare un po’ troppo la tensione ci sarebbe molto da dire), gli italiani, dopo lo shock anche economico della pandemia, guardano al Governo per poter recuperare il più possibile, grazie ai bonus, l’illusione di un’estate normale.

Bonus e pagamenti elettronici

Sono soprattutto due gli interventi che ci aiuteranno a respirare un po’, sia per i vacanzieri che per i titolari di alberghi e ristoranti: il bonus vacanze (dal 1° luglio è stato emesso quasi un milione di voucher con un valore fino a 500 euro per i nuclei familiari con ISEE fino a 40.000 euro) e l’atteso bonus consumi.

Quest’ultima misura, ancora non approvata ma in via di definizione, mira a restituire il 20% del conto pagato in ristoranti o in trattorie – ma si discute anche di altri ambiti, dall’abbigliamento fino all’arredo – utilizzando la carta di credito o di debito (come il Bancomat) nel periodo tra agosto e dicembre, cioè anche quando le vacanze saranno finite e i settori produttivi potrebbero andare incontro a un momento molto duro per il loro fatturato.

Il bonus

Il bonus – nell’ordine dei due miliardi di euro complessivi – avrebbe anche l’effetto non secondario di incentivare l’utilizzo delle carte elettroniche, più facili da tracciare per combattere il “nero” e le attività illecite. Una scelta che si accompagna alla recente norma che fornisce agli esercenti un credito d’imposta del 30% sulle commissioni addebitate per le transazioni effettuate mediante carte di credito, di debito o prepagate e altri pagamenti elettronici tracciabili.

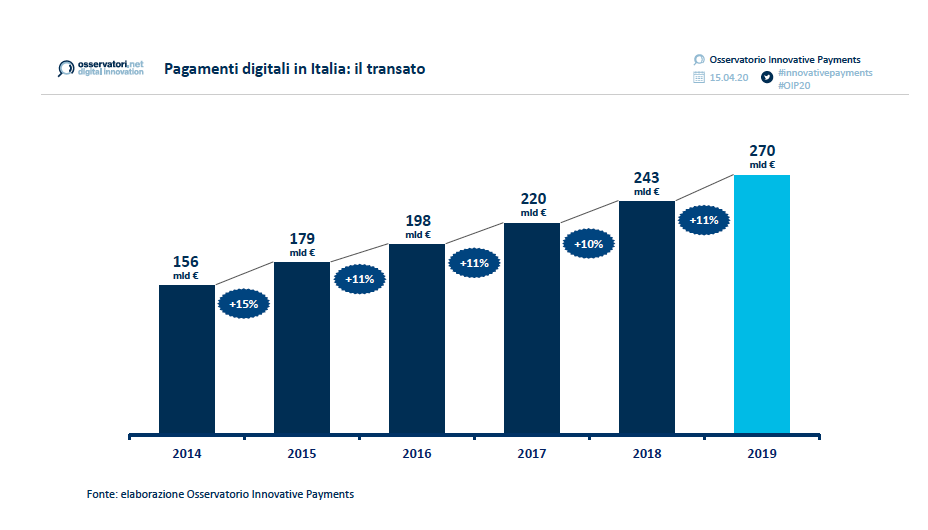

Durante il lockdown, cresce il digitale

Insomma, considerando che anche il bonus vacanze non viene erogato in contanti ma esclusivamente in forma digitale, utilizzando SPID o CIE 3.0 e ottenendo in cambio un QR Code, gli italiani – quando comprano, certo, ma anche quando vendono – si abituano sempre di più a non utilizzare le banconote per le loro transazioni.

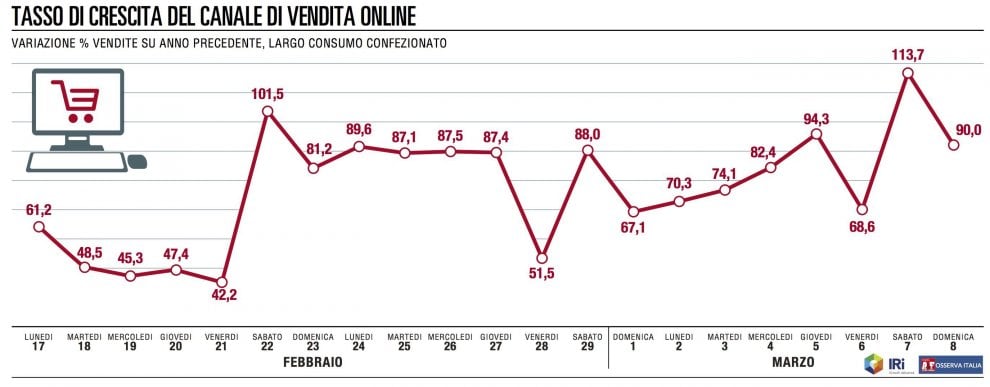

Anche perché non c’è altro modo che utilizzare una carta per fare acquisti su Internet: e va ricordato che a causa della pandemia, a giugno le vendite online sono aumentate del 41,7% rispetto allo stesso mese dell’anno scorso, mentre in totale la crescita relativa ai primi cinque mesi del 2020 è stata di +26%.

I dati Eurispes del Rapporto Italia 2020 indicano ormai nel 30,1% la percentuale degli italiani che sono soliti effettuare acquisti online con una certa regolarità, contro il 29,8% di chi fa acquisti saltuari, il 18,7% di chi compra solo di rado e il 21,4% di chi proprio non utilizza le piattaforme digitali per le proprie spese.

Il lockdown è stato cruciale per accelerare questa transizione: PayPal ha mostrato che nel primo trimestre 2020 – cioè considerando anche solo parzialmente i primi mesi della pandemia – le iscrizioni di nuovi utenti sono state addirittura 10 milioni, il +135% rispetto al 2019. Ma se l’online può ancora spaventare, soprattutto nelle fasce d’età più avanzata, le carte diventano sempre più strumenti stabili nei nostri portafogli. Secondo AsteaRicerche, in uno studio commissionato da MasterCard, durante la pandemia più del 70% degli italiani ha utilizzato pagamenti digitali per i propri acquisti, e il 25% ha dichiarato di voler abbandonare del tutto il contante, malgrado nel nostro Paese l’85% dei pagamenti avvenga ancora con metodi tradizionali.

Addio al contante: ad aiutare è l’open banking

Oggi si calcola che l’italiano medio possegga in media più di due carte di pagamento (per la precisione 2,3), un numero impensabile fino a pochi anni fa e che deriva anche dalla quantità di conti correnti online a zero spese (su SOStariffe.it è possibile mettere a confronto i più convenienti) che includono anche una carta di debito o di credito senza canone o con spese mensili molto basse. Molte persone oggi preferiscono ricorrere, per prudenza, a più di un servizio per custodire il proprio patrimonio, approfittando dei vantaggi che e delle promozioni, dalle basse commissioni per il trading alla possibilità di prelevare senza costi aggiuntivi in qualsiasi ATM, una funzionalità particolarmente cruciale proprio per le vacanze e per chi viaggia molto.

In più, c’è da ricordare che la direttiva europea PSD2 impone alle banche di dotarsi degli strumenti – con soluzioni interne o affidandosi a terzi – per rendere possibile l’open banking, ovvero la condivisione dei propri dati patrimoniali, naturalmente dietro autorizzazione del cliente. In altre parole, l’open banking permetterà (e già permette, per chi, come ad esempio Widiba e UniCredit, ha già studiato soluzioni ad hoc) di avere tutti propri conti correnti controllabili da uno solo, per avere una visione d’insieme del proprio patrimonio e anche la possibilità di disporre bonifici da ogni conto, senza doversi ricordare ogni volta login e password (e barocchi sistemi di autenticazione a due fattori come quelli che impongono l’utilizzo di token fisici). E intanto Visa, MasterCard e Bancomat hanno annunciato che il limite per i pagamenti contactless, quelli che non prevedono la digitazione del codice PIN sul POS e finora possibili per spese fino a 25 euro, salirà a 50 euro a partire dal 2021.

In viaggio con la carta (o le carte)

Tornando alle vacanze, comunque, anche se quelle 2020 sono all’insegna del risparmio e del non allontanarsi troppo da casa, spesso sono proprio le carte di pagamento a portare funzionalità utili: ad esempio l’assicurazione sui viaggi o sui furti subiti mentre si è lontani da casa, compreso il contante prelevato agli ATM. Qui sono le app-carte del fintech più all’avanguardia ad andare per la maggiore, accogliendo il modello a più livelli che ha fatto la fortuna anche di una carta tradizionale come American Express: con un canone più elevato, servizi come Revolut e N26 garantiscono servizi più completi e bonus per chi deve lasciare l’Italia per qualche tempo, come l’assenza di commissioni per i prelievi all’estero o gli ingressi omaggio per i lounge più lussuosi degli aeroporti internazionali.

Per chi ha deciso di avventurarsi lontano dal nostro Paese, non utilizzare i contanti e in genere diminuire il contatto anche attraverso gli oggetti con le altre persone è una buona regola: ecco perché «contactless» diventa sempre più una parola adatta al periodo che stiamo vivendo, e che fa parte di una rivoluzione ormai in atto, a prescindere da quello che succederà nei prossimi mesi.

Fonti: https://www.leurispes.it/commercio-elettronico-un-fenomeno-in-crescita-continua/