“L’intervento senza precedenti del Governo durante il CdA di Telecom Italia, che ha deciso di mettere in stand-by fino al 31 agosto la cessione di una quota del 38% della sua rete secondaria (FiberCop) al fondo americano KKR” per inserirlo nella creazione di una rete nazionale integrata a banda larga più ampia e aperta a diversi player, “rende più a rischio l’accordo per la creazione della società FiberCop con KKR e Fastweb”.

Questo è il giudizio che emerge dall’analisi di Hsbc Global Research pubblicata oggi su FiberCop.

Nel report si legge infatti: “Ci aspettavamo una decisione del consiglio di amministrazione del Gruppo TIM sull’offerta vincolante di KKR per una partecipazione di minoranza significativa in FiberCop, tuttavia ha deciso di riconvocarsi il 31 agosto per deliberare in modo conclusivo sul Progetto FiberCop”.

Cos’è FiberCop

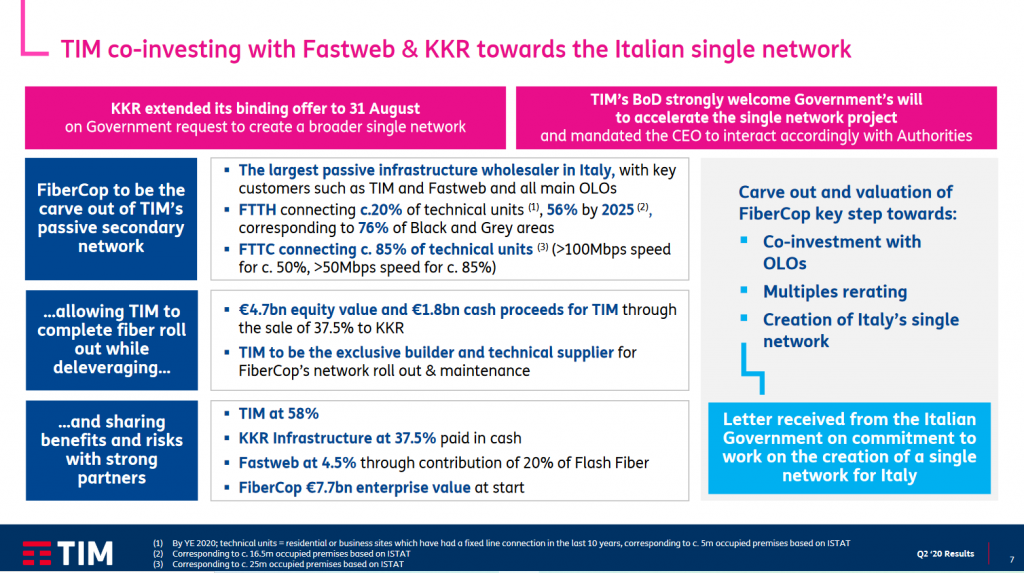

FiberCop è il progetto di separazione della rete secondaria di TIM (incluso l’80% detenuta da TIM in Flash Fiber) e della partnership con KKR Infrastructure e Fastweb contenuti nell’offerta ricevuta dal fondo americano KKR.

L’offerta è pari a 1,8 miliardi di euro per l’acquisto da parte di KKR Infrastructure del 37,5% di FiberCop sulla base di un enterprise value di circa 7,7 miliardi di euro (equity value 4,7 miliardi di euro), mentre Fastweb avrebbe il 4,5% del capitale di FiberCop a fronte del conferimento del 20% attualmente detenuto in Flash Fiber. L’obiettivo è trasferire in FiberCop l’infrastruttura passiva di Tim, quella che va dal cabinet alle abitazioni per gestire meglio il passaggio dal rame alla fibra.

Perché FiberCop a rischio?

Ma perché, allora, per gli analisti di Hsbc l’intervento dell’esecutivo “rende più incerto” la nascita di FiberCop?

“La struttura delle trattative attuali di FiberCop è più a rischio”, scrivono gli analisti nel report, “perché”, ieri, “durante la conference call sui risultati del secondo trimestre 2020, l’amministratore delegato di TIM, Luigi Gubitosi, ha dichiarato che il Gruppo si atterrà alla sua decisione di vendere una quota di minoranza nella rete dell’ultimo miglio, ma ha anche ammesso che i colloqui con Open Fiber comporterebbero l’intera rete fissa, lasciando effettivamente la porta aperta per una revisione significativa dei termini del potenziale coinvolgimento di KKR”.

Fastweb, fiducia in progetto FiberCop

Ricordiamo che, invece, Fastweb è fiduciosa nel progetto FiberCop, anche se messo in stand-by fino al 31 agosto prossimo.

“Fastweb conferma la propria fiducia nel progetto FiberCop e nelle potenzialità di un piano di coinvestimento che può indirizzare definitivamente il tema dello sviluppo delle reti Nga nel paese”. È quanto sostiene Fastweb in una nota ufficiale, a proposito del progetto FiberCop su cui il cda di Tim dovrà deliberare in modo conclusivo il 31 agosto. “Prendiamo positivamente atto dell’interesse mostrato dal governo, prenderemo costruttivamente parte alle discussioni e confidiamo di poter concludere entro il 31 Agosto e con la più ampia partecipazione possibile un accordo che è strategico per il futuro della trasformazione digitale in Italia“, ha dichiarato la società.

Cosa aspettarsi il 31 agosto?

Vorremmo dire, si legge ancora nel report di Hsbc, che anche solo concordare un protocollo preliminare di intesa (memorandum of understanding) sarebbe una grande sfida in 3 settimane. Il rischio è quindi, continuano gli analisti, che, quando il CdA di TIM si riunirà nuovamente il 31 agosto, potrebbero esserci stati progressi sufficienti sul fronte dei negoziati con Open Fiber per rendere obsoleta l’attuale struttura dell’accordo FiberCop, ma non sufficienti progressi per realizzare probabilmente un potenziale accordo a breve termine con la società di proprietà in modo paritetico da Cdp ed Enel.

Per questo motivo Hsbc prevede quindi “margini di delusione per gli investitori che si aspettano una soluzione di accrescimento del valore a breve termine a causa di una situazione troppo politica”.

Per cui, “restando difficili sia la struttura del mercato italiano e il macro-contesto”, Hsbc Global Research “ribadisce il prezzo target di euro 0,40”.

Per approfondire: