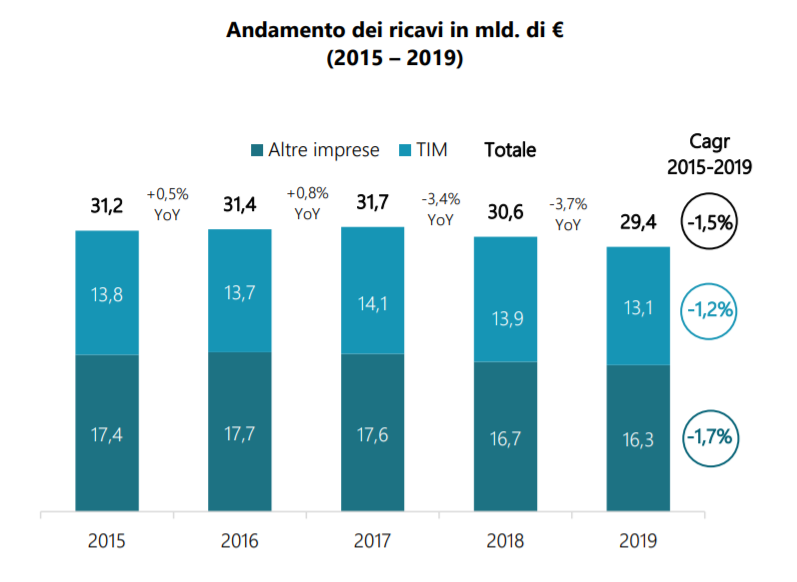

I ricavi delle principali aziende che operano nel settore delle comunicazioni elettroniche si sono ridotti nel periodo 2015-2019 del 5,8%, passando da 31,2 miliardi di euro nel 2015 ai 29,4 miliardi di euro nel 2019. È quanto si evince dai bilanci d’esercizio di una trentina di imprese del comparto analizzati dall’Agcom.

In media, nel quinquennio il calo medio dei ricavi è stato dell’1,5% all’anno. TIM ha mostrato una flessione del 4,8% nel quinquennio, con una flessione più accentuata nell’ultimo anno (-5,5%) rispetto al -2,1% registrato dagli altri operatori nello stesso periodo.

I dati sono evidentemente al netto della pandemia, i cui effetti saranno contabilizzati nel conto nelle prossime rilevazioni dell’Autorità. Ma è comunque utile registrare l’andamento del settore precedente all’emergenza sanitaria, per capire che effetti avrà avuto il virus.

Pressione competitiva

La pressione competitiva del settore rappresenta il principale fattore alla base della tendenziale riduzione della redditività dell’impresa (in primo luogo del margine operativo lordo). Le specifiche politiche aziendali in tema di determinazione degli ammortamenti o di eventuali svalutazioni di cespiti, oltre agli oneri sull’indebitamento, vanno naturalmente ad incidere sul margine operativo netto e successivamente sul risultato d’esercizio.

Dati economici

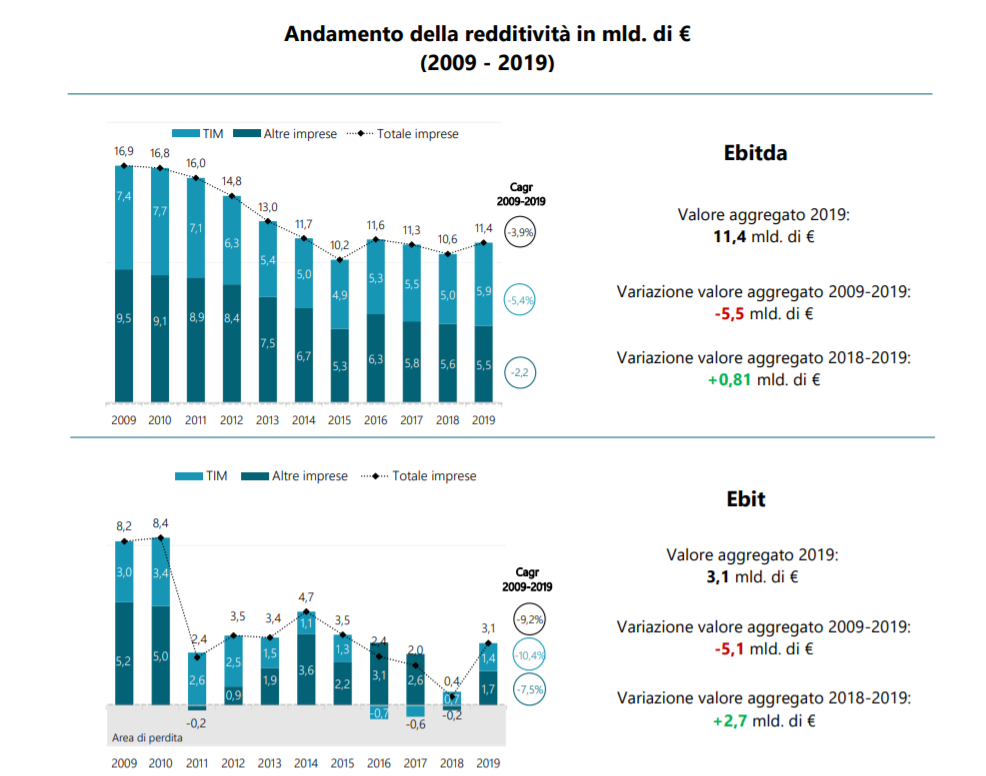

Vale la pena evidenziare come tra il 2009 e il 2019 il settore delle comunicazioni elettroniche, limitatamente alle imprese considerate, ha registrato complessivamente, a fronte di oltre 375 miliardi di euro di ricavi, un risultato netto aggregato negativo per circa 335 miliardi. Inoltre, con riferimento agli ultimi cinque esercizi contabili, il rapporto tra risultato d’esercizio e patrimonio netto ha evidenziato un risultato medio annuo negativo (-0,7%). Tali dati sembrano testimoniare sia gli effetti della pressione competitiva sui prezzi, sia la natura fortemente “capital intensive” del settore, con flussi di investimenti (infrastrutture fisiche e asset immateriali) che nel periodo 2009-2019 sono stati pari a 76,6 mld. Di questi, 40,6 miliardi sono stati impegnati tra il 2015 ed il 2019, valore che ha mediamente assorbito il 96,7% dei flussi di cassa generati dall’attività operativa.

Occupazione

A fine 2019, gli addetti diretti nel settore sono 61.100, con una riduzione nell’ultimo anno di circa 3.000 unità lavorative, in particolare da TIM e Vodafone, soltanto parzialmente compensati dai nuovi ingressi degli operatori FWA (+70), WINDTRE (+79) e Open Fiber (+116) Iliad conta poco meno di 400 addetti a fine 2019. Nel quinquennio 2015-2019 gli addetti sono diminuiti del 10,1%.

Su tale dinamica incidono, in negativo, i processi di riorganizzazione aziendale degli operatori “storici”, e, in positivo, la progressiva strutturazione e la crescita degli operatori che più di recente sono entranti sul mercato, sia nel segmento retail, sia in quello wholesale. Al riguardo va sottolineato come Iliad e Open Fiber (non presenti nel 2015) abbiano superato complessivamente

a fine 2019 i 1.300 addetti, mentre i livelli occupazionali dei principali operatori FWA (Eolo e Linkem) nel periodo osservato siano cresciuti di 520 unità.